Warum Dividenden (Noch Immer) Wichtig Sind

Aktienertragsfonds

11/04/2024

Im Jahr 2012 haben wir ein Papier verfasst, in dem wir die Vorteile von Investitionen in dividendenzahlende Unternehmen erörtert haben und warum diese Einkommensströme in Zeiten von Marktunsicherheiten besonders vorteilhaft sind. Im Jahr 2020 wurde das Papier neu veröffentlicht, da wir es für angemessen hielten, die von Covid-19 verursachten Marktturbulenzen und die möglichen Auswirkungen auf Dividendenzahlungen anzusprechen. Im Jahr 2022 bleiben die Schlussfolgerungen dieselben.

In diesem Beitrag möchten wir zeigen, dass die Kraft der Dividenden aus Aktienanlagen für den langfristigen Anleger nicht abgenommen hat. Wir zeigen auf, dass Dividenden weiterhin einen allmählichen, aber wirkungsvollen Beitrag zu den langfristigen Gesamtrenditen leisten und die Auswirkungen von Marktrückgängen und Inflation abfedern. Wir werden die Fähigkeit von Dividenden untersuchen:

- Effizientes Kapitalmanagement in reifen Unternehmen einzuführen und aufzuzeigen.

Die Dividendenpolitik lässt keinen Raum für Eitelkeitsprojekte oder eine leichtfertige Kapitalverwendung.“

- Bereitstellung eines einfachen, aber leistungsstarken Leitfadens zur Aktienauswahl für Investoren, die auf den Gesamtertrag abzielen.

“Dividendenzahler haben sich besser entwickelt als der breite Markt Nicht- Dividendenzahler deutlich schlechter.“

- Einen Anteil am Gesamtertrag zu liefern, der über die Dauer eines Investments erheblich wächst.

“Die Bedeutung von Dividenden nimmt mit der Zeit zu. Über eine Haltedauer von 20 Jahren machten Dividenden durchschnittlich 57% der Gesamterträge aus.“ - In Zeiten geringen Wachstums einen noch größeren Anteil am Gesamtertrag zu leisten.

“Die Bedeutung von Dividenden nimmt in Jahrzehnten mit geringem Wachstum dramatisch zu; in den 1940er und 1970er Jahren machten Dividendenmehr als 75% der Gesamtrenditen aus.“

- Einen Einkommensstrom zu liefern, der viel beständiger ist als Unternehmensgewinne.

““Dividenden sind viel weniger volatil als Gewinne. Seit 1940 gab es 8 Jahre mit Dividendenkürzungen, gegenüber 25 Jahren, in denen die Gewinne sanken.“

- Eine Absicherung gegen Inflation zu bieten.

“Unternehmen, die Dividenden zahlen, können langfristig eine Inflationsabsicherung bieten – die Dividendeneinnahmen wachsen entsprechend der Inflation (oder oft mit einer höheren Rate als diese).“

Gewinne sind eine Ansichtssache; Dividenden eine Tatsache

Dividenden werden aus realen Gewinnen und in barem Geld gezahlt. Sie können nicht durch kreative Buchführung manipuliert werden. Ein Euro, der an den Anleger ausgezahlt wird, ist genau das.

Wenn ein Unternehmen seit langem eine Dividende ausschüttet und die Absicht hat, dies auch in Zukunft zu tun, ist es sehr wahrscheinlich, dass das Management jedes neue Jahr damit beginnt, zunächst die Dividendenausschüttung zu beschließen und dann zu überlegen, wie der restliche freie Cashflow am besten verwendet werden kann. Dies lässt keinen Raum für unrealistische Projekte oder die leichtfertige Verwendung des Kapitals der Aktionäre. Ein fokussiertes Managementteam, das die ihm zur Verfügung stehenden Barmittel effizient einsetzt, ist der Schlüssel zu einem gut geführten - und profitablen - Unternehmen, das in der Lage ist, in der Zukunft zu wachsen und zu gedeihen. Stetig wachsende Dividenden sind ein gutes Zeichen dafür, dass diese Elemente vorhanden sind. Dividendenzahlungen können ein nützlicher Indikator für Unternehmen sein, die bei ihrer Kapitalallokation und ihrem Cashflow-Management diszipliniert und effizient sind.

Es gibt jedoch das Argument, dass Unternehmen, die eine Dividende zahlen, einfach nur Schwierigkeiten haben, neue Wachstumsmöglichkeiten und Verwendungszwecke für ihre Barmittel zu finden. Wir sind der Meinung, dass das Gegenteil der Fall ist. In der Anfangsphase eines Unternehmens ist es durchaus richtig, dass Barmittel für den Aufbau des Unternehmens verwendet werden. Es ist oft richtig, dass das Unternehmen in den frühen Wachstumsphasen weiterhin Barmittel in das Geschäft umschichtet. In der Reifephase jedoch, wenn der Wettbewerb in den Markt eingedrungen ist und die Chancen für ein anhaltend hohes Wachstum gesunken sind, halten wir es für durchaus sinnvoll, dass das Unternehmen Barmittel nur noch für Projekte einsetzt, bei denen es hohe Renditen erzielen kann, und den Rest an die Aktionäre zurückgibt. Warum sollten die Aktionäre wollen, dass das Management das gesamte Barvermögen des Unternehmens ohne Rücksicht auf die erzielbaren Renditen verwendet?

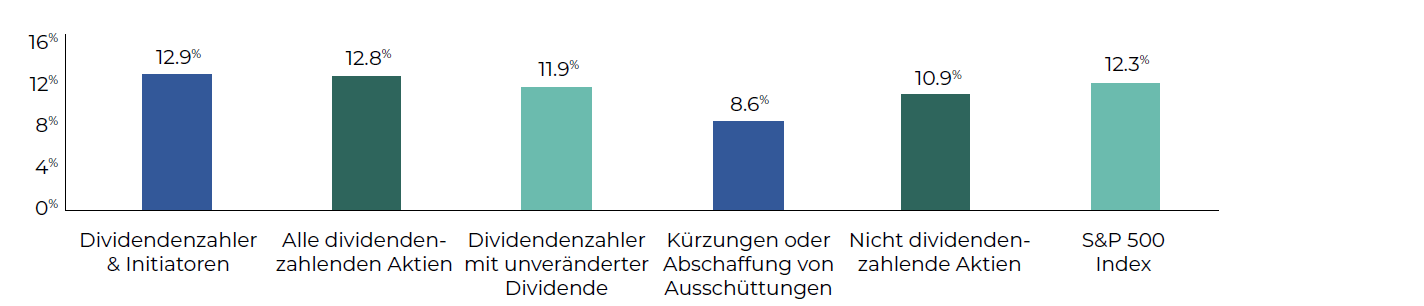

Es gibt immer Ausnahmen von jeder Regel, und es wird immer Beispiele von Unternehmen geben, die ein so einzigartiges Produkt oder eine so einzigartige Dienstleistung haben, dass sie viel länger wachsen können als das durchschnittliche Unternehmen. Die einfache Mathematik besagt jedoch, dass auch diese Unternehmen nicht ewig wachsen können. Wenn man sich die historischen Belege für die Vorteile einer auf Dividenden ausgerichteten Unternehmensführung ansieht, gibt es in der Tat eine starke Beziehung zwischen der Dividendenpolitik eines Unternehmens und der Performance der Gesamtrendite. Der Beweis dafür ist in der folgenden Abbildung 1 zu sehen. Wenn wir alle Unternehmen im S&P 500 (dem Leitindex des US-Aktienmarktes) in verschiedene Kategorien einteilen, je nachdem, wie sie mit Dividenden umgehen, können wir feststellen, dass Dividendenzahler den breiten Markt übertroffen haben, während Nicht-Dividendenzahler deutlich schlechter abgeschnitten haben.

Abbildung 1 - Annualisierte Gesamtrendite steigender und fallender Dividendenwerte

(S&P 500, kategorisiert nach Dividendenhistorie, durchschnittliche jährliche Gesamtrendite in USD, 1972-2019)

Quelle: Ned Davis Research, 31.12.2019.

Historische Perspektive

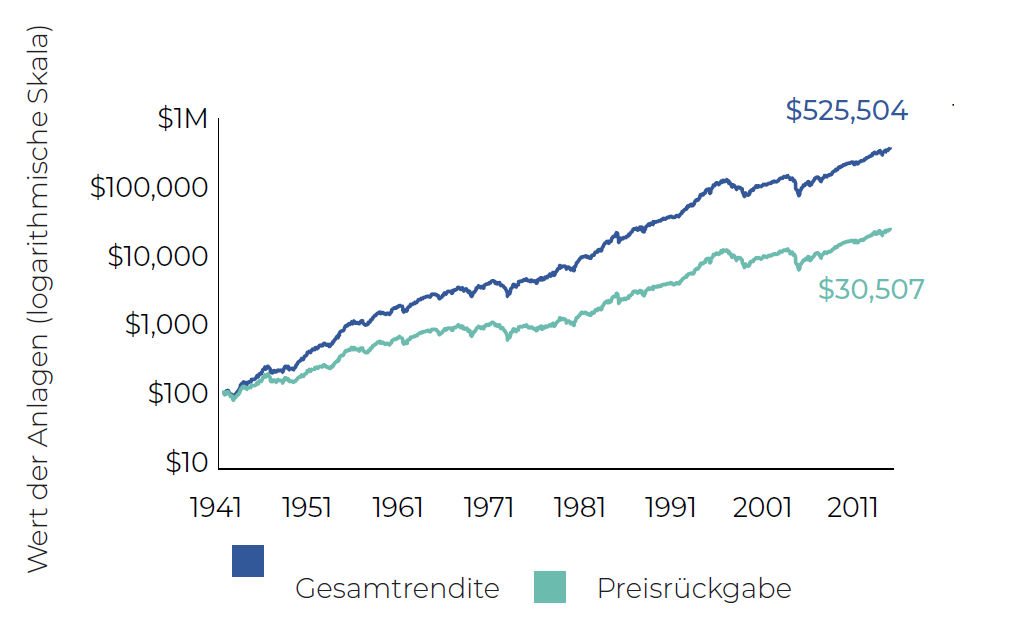

Langfristig gesehen haben die Dividenden am meisten zur Gesamtrendite von Aktienanlagen beigetragen. Abbildung 2 veranschaulicht diesen Punkt durch einen Blick zurück auf die Renditen des S&P 500 seit 1940. In diesem Zeitraum machten Dividenden und Reinvestitionen von Ausschüttungen 94% der Gesamtrendite des Index aus. Wenn Sie Ende 1940 $100 investiert hätten, wäre dies bei Wiederanlage der Dividenden Ende 2019 etwa $525.000 wert gewesen, gegenüber $30.000 bei Auszahlung der Dividenden.

Dies ist ein äußerst wirkungsvolles Phänomen, das in jüngster Zeit übersehen worden zu sein scheint. Die Anleger sind mit kurzfristigen Handelsstrategien auf der Jagd nach schnellen Gewinnen, die mit wesentlich höheren Risiken verbunden sind. Die durchschnittliche Haltedauer für an der NYSE notierte Aktien betrug zwischen 1950 und 1970 etwa sechs Jahre. Heute liegt sie bei weniger als einem Jahr, und wenn man die quantitativen Handelsstrategien berücksichtigt, sogar bei weniger als einem Tag. Wir sind der Meinung, dass Anleger ihre Investitionen langfristig betrachten und eine “Buy and Hold”-Strategie verfolgen sollten. Auf diese Weise können Anleger die Kraft von Dividenden und dessen Reinvestitionen nutzen.

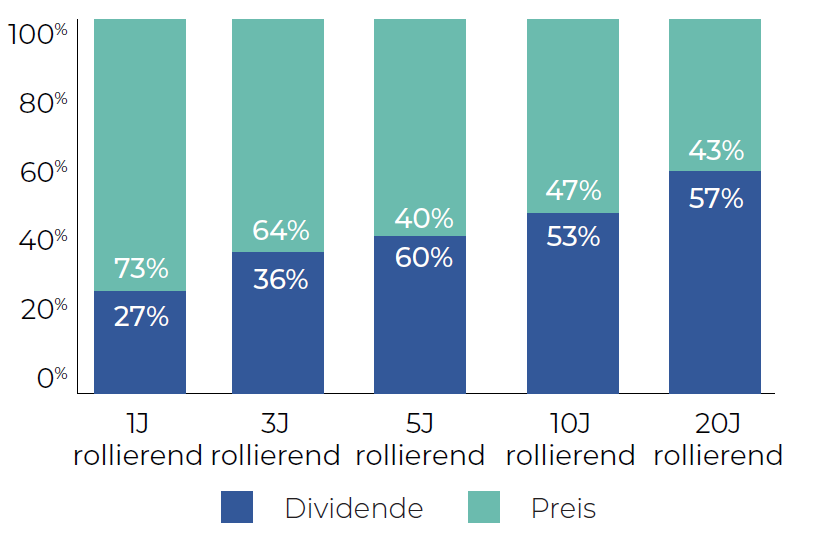

Abbildung 3 zeigt, wie die Bedeutung der Dividenden für die Gesamtrendite im Laufe der Zeit zunimmt. Bei einer durchschnittlichen Haltedauer von einem Jahr machten die Dividenden 27% der Gesamterträge des S&P 500 seit 1940 aus. Wenn wir die Haltedauer auf drei Jahre erhöhen, machen Dividenden 36% aus, nach fünf Jahren steigt der Anteil auf 40%, über einen Zeitraum von zehn Jahren steigt er auf 47%, und bei einer Haltedauer von zwanzig Jahren machen Dividenden rund 57% der Gesamterträge aus. Wichtig ist auch, dass wir hier nur den S&P 500 als Ganzes betrachten und uns nicht nur auf die Unternehmen konzentrieren, die tatsächlich eine Dividende zahlen. Wenn wir das täten, wären diese Ergebnisse wahrscheinlich noch signifikanter.

Abbildung 2 - S&P 500 Kurs- und Gesamtrenditen, in USD

100 Dollar investiert, 31.12.1940 bis 31.12.2019

Quelle: Bloomberg, Guinness Global Investors

Abbildung 3 - Anteil der S&P 500-Renditen aufgrund von Kursen und Dividenden

Analysiert über verschiedene gleitende Durchschnittszeiträume, 31.12.1940 bis 31.12.2019, in USD

Quelle: Bloomberg, Guinness Global Investors

Merkmale der Dividende

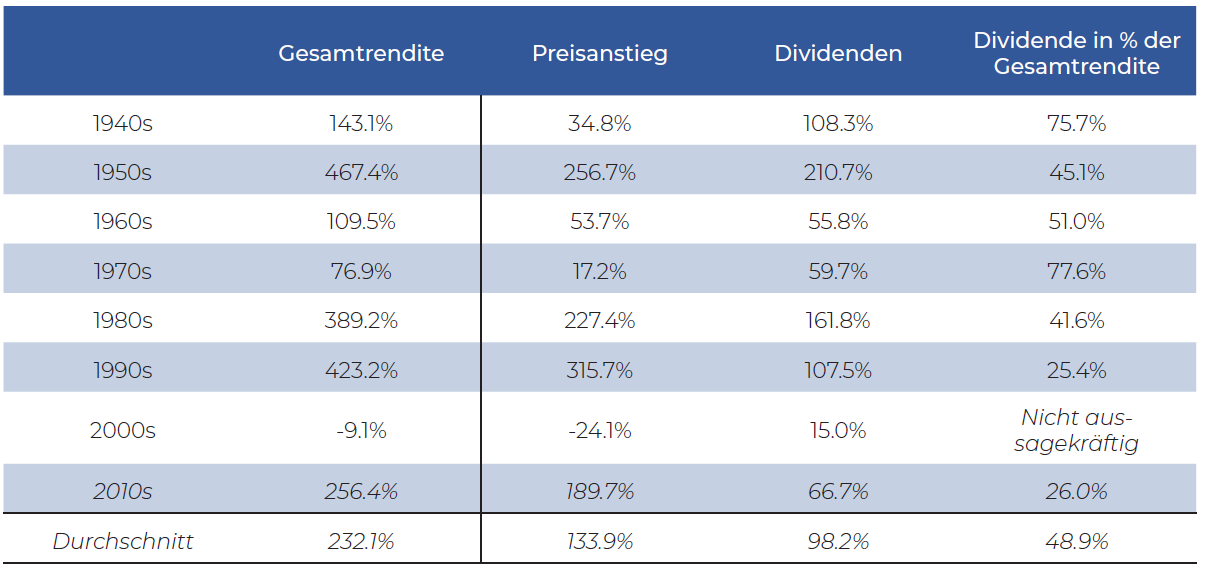

Im vorigen Abschnitt haben wir gesehen, wie bedeutend Dividenden für die Gesamtrendite des S&P 500 in den letzten 80 Jahren waren. Wenn wir diese Analyse auf die einzelnen Jahrzehnte herunterbrechen, sehen wir, dass die Bedeutung der Dividenden für die Gesamtrendite nicht in jedem Jahrzehnt gleich ist; Dividenden werden in Zeiten geringeren Wachstums wichtiger.

Abbildung 4 - S&P 500-Renditen für einzelne Jahrzehnte seit 1940, in USD

Quelle: Bloomberg, Guinness Global Investors

Wie Abbildung 4 zeigt, lag der Mindestbeitrag zur Gesamtrendite in den 1990er Jahren bei 25,4% (eine nicht unbedeutende Summe), als die Märkte bis zum Höhepunkt der “Technologieblase” Anfang der 2000er Jahre stark anstiegen. Was wir jedoch noch überzeugender finden, ist, dass die Bedeutung von Dividenden für die Gesamtrendite in wachstumsschwachen Jahrzehnten, die durch eine Kombination aus schleppendem Wirtschaftswachstum, steigender Inflation, steigenden Ölpreisen und hoher Arbeitslosigkeit gekennzeichnet sind, dramatisch zunimmt. In wachstumsschwachen Zeiten wie den 1940er und 1970er Jahren machten Dividenden mehr als 75 % der Gesamterträge aus.

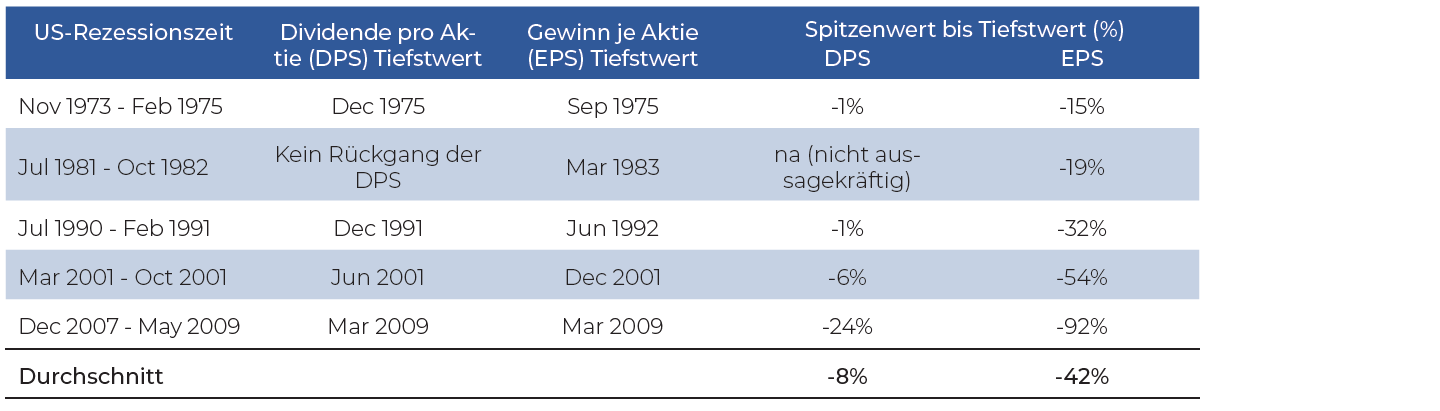

Aber warum sollten sich Dividenden in schwierigen Märkten besser halten? Es gibt keine Zauberformel dafür, warum dies der Fall sein könnte - Unternehmen könnten ihre Dividendenzahlungen einstellen, um Barmittel zu reservieren und ihre Bilanzen zu schützen, und einige haben dies in der Vergangenheit auch getan. Insgesamt sehen wir jedoch, dass die Unternehmen als Gruppe ihre Dividendenausschüttungen in besonders schwierigen Zeiten kürzen, aber selten, wenn überhaupt, ihre Dividende kollektiv drastisch kürzen. Der Markt ist der Ansicht, dass eine lange Historie von Dividendenausschüttungen die Glaubwürdigkeit eines Unternehmens und seines Managementteams unterstreicht, so dass signifikante Kürzungen durch die Unternehmensführung eher unwahrscheinlich sind. Mit anderen Worten: Die Dividenden spiegeln die langfristige Ertragskraft eines Unternehmens wider und werden daher auf einem Niveau festgesetzt, das nachhaltig ist. Wenn wir uns speziell die letzten fünf Rezessionsperioden in den USA ansehen, wie in Abbildung 5 unten dargestellt, sehen wir, dass die Dividenden pro Aktie (DPS) für den S&P 500 im Durchschnitt um 8% gesunken sind, verglichen mit einem durchschnittlichen Rückgang der Gewinne pro Aktie (EPS) um 42%, d.h. die Dividenden wurden in diesen Zeiträumen um weniger als ein Fünftel des prozentualen Rückgangs der Gewinne gekürzt (basierend auf dem gewichteten Durchschnitt der gesamten Dividenden und Gewinne).

Abbildung 5 - S&P 500 DPS- und EPS-Rückgänge in den letzten 5 US-Rezessionsperioden, in USD US-Rezessionszeit Dividende pro

Quelle: Robert J. Shiller, Aktienmarktdaten aus “Irrationaler Überschwang”, Princeton University Press, Guinness Global Investors

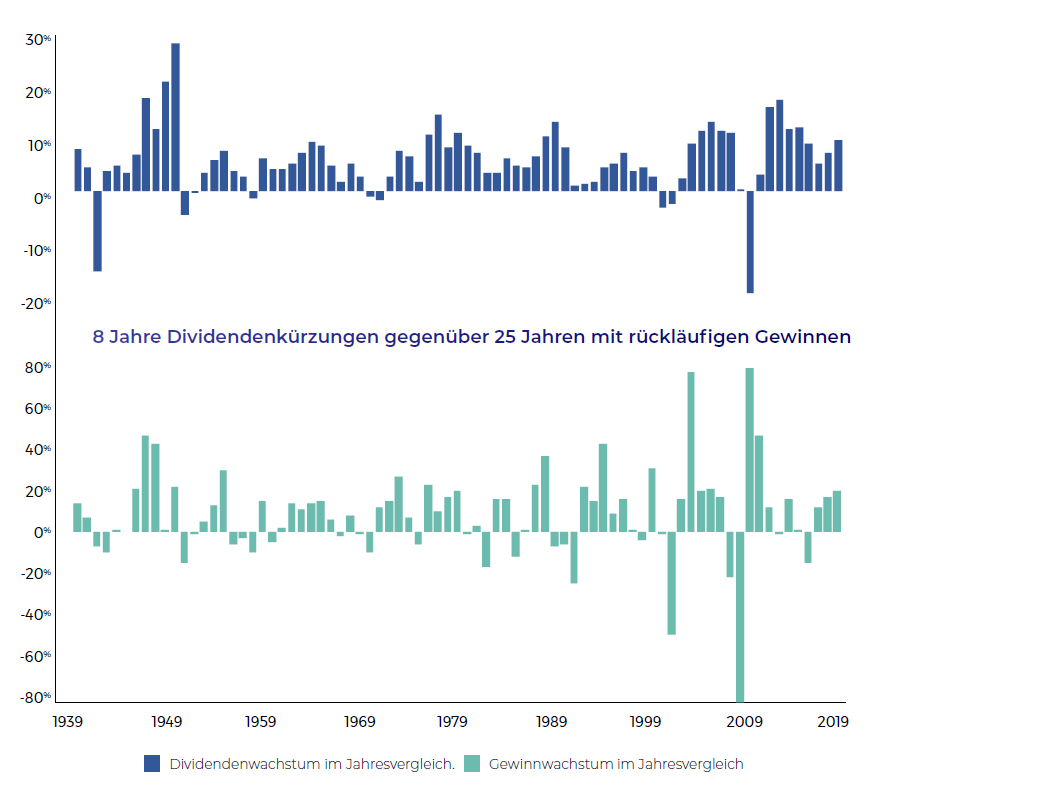

Betrachtet man das historische jährliche Wachstum (oder den Rückgang) des Gewinns pro Aktie und der Dividenden pro Aktie des S&P 500, so wird deutlich, dass die Dividenden weit weniger volatil sind als die Gewinne, wie in Abbildung 6 dargestellt. Dies kann dem Anleger nicht nur eine Art “Puffer” in Rezessions- und/oder wachstumsschwachen Zeiten verschaffen, sondern es kann auch langfristigen Anlegern ermöglichen, automatisch von kurzfristigen Phasen niedriger Aktienkurse zu profitieren, wenn sie ihre Dividenden über den gesamten Konjunkturzyklus hinweg reinvestieren (ein Thema, das wir im nächsten Abschnitt ausführlich behandeln).

Abbildung 6 - S&P 500-Dividenden je Aktie und Gewinn je Aktie im Jahresvergleich

Quelle: Robert J. Shiller, Aktienmarktdaten aus “Irrational Exuberance”, Princeton University Press, Guinness Global Investors *Gewinnwachstum: 345% (12 Monate bis Jan 2010)

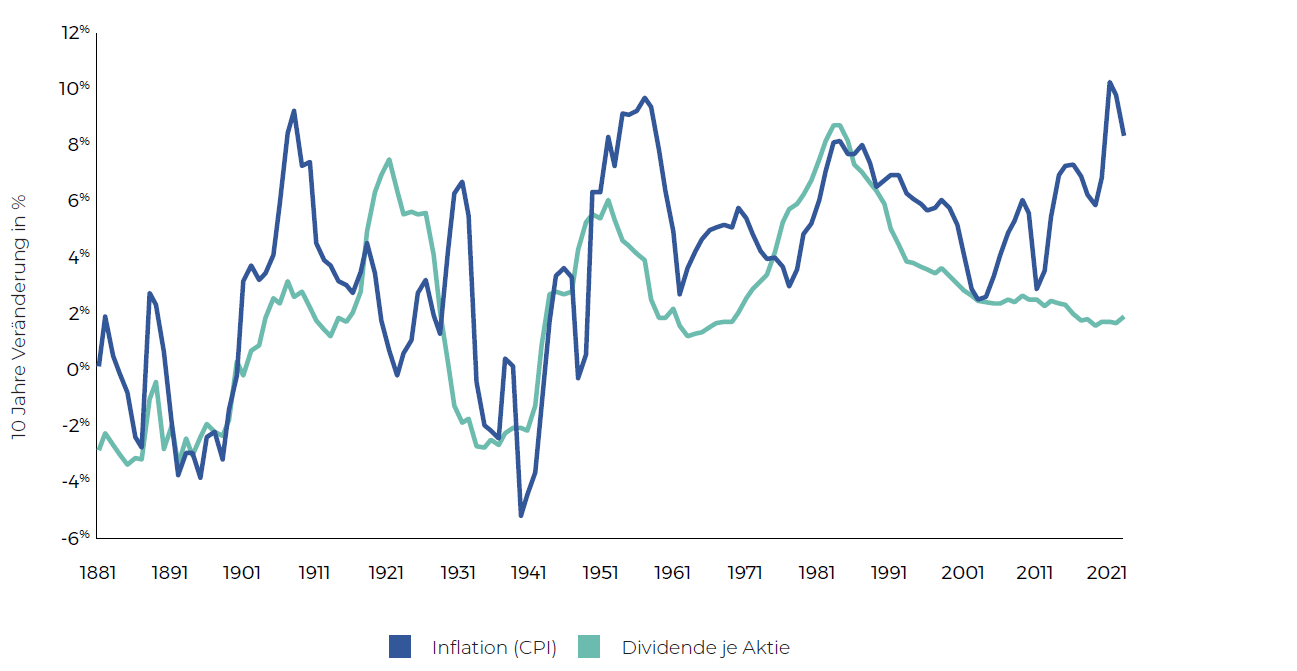

Abbildung 6 veranschaulicht auch das bemerkenswerte Phänomen, dass das Dividendenwachstum auf lange Sicht nicht nur positiv ist, sondern auch eine recht hohe Rate aufweist. Seit den 1940er Jahren beträgt das durchschnittliche Wachstum der S&P 500-Dividenden pro Aktie über rollierende Zehnjahreszeiträume bis zum jeweiligen Jahresende 4% pro Jahr. Im gleichen Zeitraum wuchs die Inflation um 2% (Verbraucherpreisindex (CPI), berechnet vom US Bureau of Labor Statistics). Betrachtet man die Korrelation zwischen dem Dividendenwachstum und der Inflation über rollierende Zehnjahreszeiträume, wie in Abbildung 7 unten dargestellt, können wir in der Tat eine starke Beziehung feststellen (Korrelation 0,81). Dies zeigt, dass Investments in Unternehmen, die Dividenden ausschütten, langfristig eine Absicherung gegen die Inflation darstellen können, da die in Form von Dividenden erhaltenen Erträge im Einklang mit der Inflation (oder oft sogar mit einer höheren Rate) wachsen.

Abbildung 7 - Rollierendes 10-Jahres-Wachstum der Inflation (CPI) und der S&P 500-Dividenden je Aktie

Januar 1881 bis Januar 2021, in USD

Quelle: Robert J. Shiller, Aktienmarktdaten aus “Irrational Exuberance”, Princeton University Press, Guinness Global Investors.

Der Vorteil von Zinseszins

Ein kontraintuitives Phänomen bei Dividendeninvestitionen ist, dass ein Anleger oft erfreut sein kann, wenn der Aktienkurs des Unternehmens, das er besitzt, tatsächlich im Wert sinkt. Warum eigentlich? Die Idee ist, dass Anleger davon profitieren sollten, dass, wenn das Unternehmen, das sie besitzen, trotz des Kursrückgangs weiterhin eine Dividende ausschüttet, der Aktionär bei der Wiederanlage seines Einkommens eine größere Anzahl von Aktien erhält, als wenn der Aktienkurs nicht gefallen wäre (d.h. der Anleger kann pro Dollar, den er reinvestiert, mehr Aktien in sein Depot kaufen). Diese Kombination aus Einkommensausschüttung und Wiederanlage zu attraktiveren Bewertungen kann ein äußerst effektiver Weg sein, um langfristig mit relativ geringem Risiko Kapital zu akkumulieren. Der Schlüssel zu diesem Ansatz ist dreifach:

- Anleger müssen bereit sein, langfristig zu investieren - damit die täglichen Wertschwankungen ihrer Anlagen aufgrund kurzfristiger Marktbewegungen nicht dazu führen, dass sie ihre Bestände verkaufen.

- Der Anleger kann ein qualitativ hochwertiges Unternehmen identifizieren, das in einer Vielzahl von Marktumgebungen nachhaltige Cashflows generieren kann.

- Das Beteiligungsunternehmen verfolgt eine disziplinierte Dividendenpolitik und ist in der Lage, auch bei fallenden Aktienkursen weiterhin eine Dividende auszuschütten.

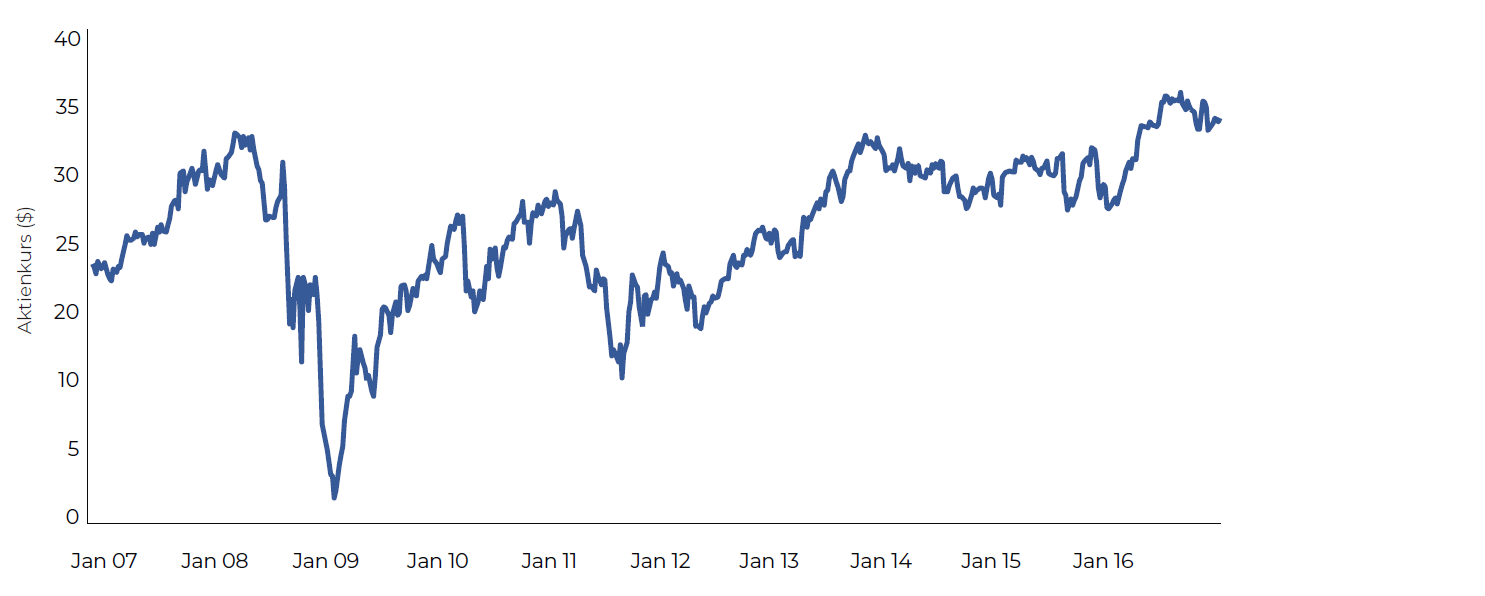

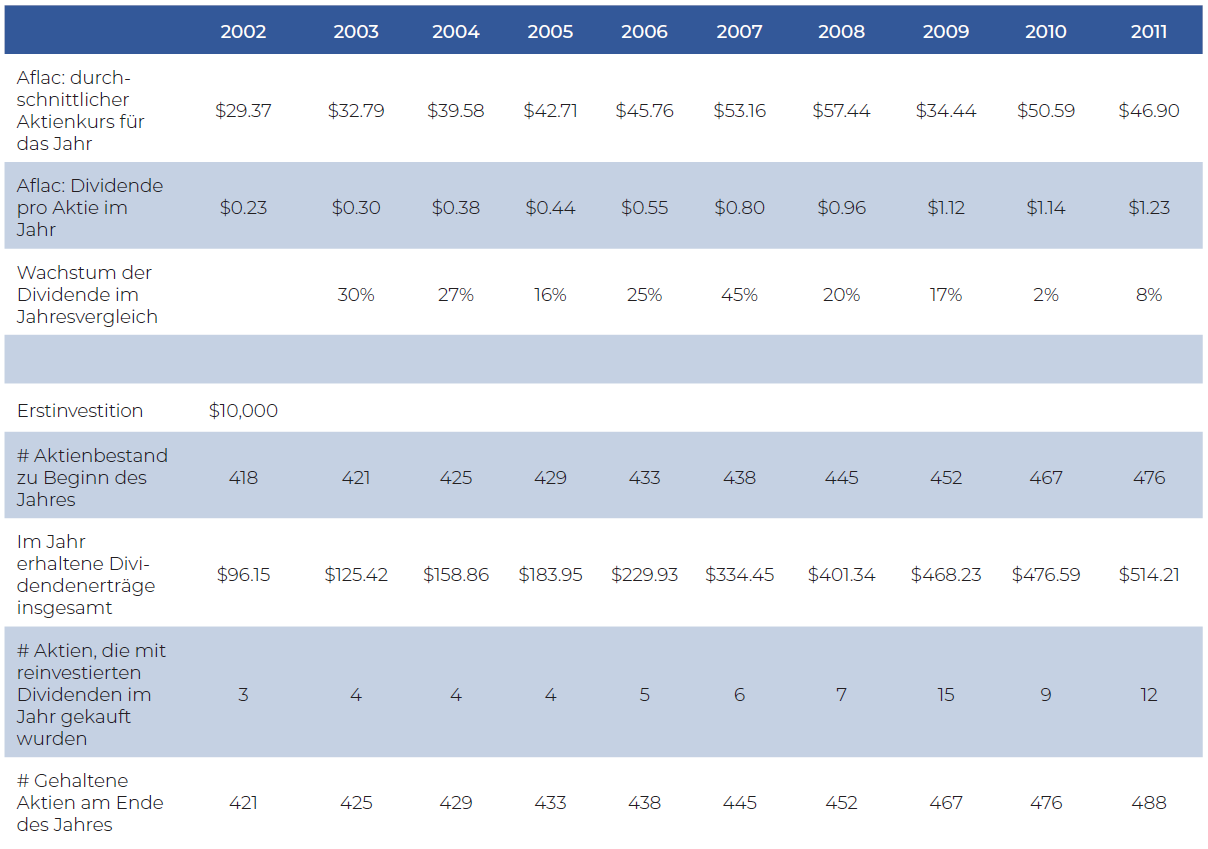

Aflac, ein Versicherungsunternehmen, hat beispielsweise in den letzten 36 Jahren jedes Jahr seine Dividendenausschüttung erhöht. Wenn wir am 1. Januar 2007 $10.000 investiert hätten, könnten wir die Anzahl der Aktien berechnen, die wir anfangs gekauft hätten, und auch die Anzahl der Aktien, die wir später durch Reinvestition der erhaltenen Dividenden erworben hätten. Abbildung 8 veranschaulicht die Entwicklung des Aktienkurses von Aflac in diesem Zeitraum, und Abbildung 9 zeigt, wie sich unser Aktienbesitz bei Reinvestition der Dividenden in jedem Jahr dieses Zeitraums verändert hätte.

Abbildung 8 - Aktienkurs von Aflac USD

01.01.2007 bis 31.12.2019

Quelle: Bloomberg, Guinness Global Investors

Abbildung 9 - Kursverlauf und Dividendenausschüttungen für Aflac USD

01.01.2007 bis 31.12.2019

Wenn Sie sich die Tabelle (Abbildung 9) ansehen, werden vier Dinge deutlich:

- Aflac hat seine Dividende pro Aktie in jedem einzelnen Jahr erhöht;

- Die Anzahl der von uns gehaltenen Aflac-Aktien hat sich im Laufe der Haltedauer allmählich erhöht, von unserem ersten Kauf von 437 Aktien im Jahr 2007 auf 598 Aktien Ende 2019 - ein Anstieg von über 30%;

- Die Anzahl der Aktien, die wir mit unseren reinvestierten Dividenden kaufen konnten, schwankte zwischen 7 und 8 Aktien im Jahr 2007/08 und 18 Aktien, die 2009 hätten gekauft werden können, auf Grund fallender Kurse;

- Im Zeitraum vom 01.01.2007 bis zum 31.12.2019 hätten die ursprünglich gehaltenen 437 Aktien eine Kursrendite von 130% erzielt; die 18 Aktien, die zusammen mit den ausgezahlten Dividenden im Jahr 2009 gekauft wurden, hätten eine durchschnittliche Rendite von 263% ab ihrem jeweiligen Zahlungsdatum bis zum 31.12.2019 erzielt.

Obwohl der Kursrückgang während der Rezession 2008/9 schmerzhaft war, wenn wir unseren damaligen Depotbestand betrachteten, haben wir davon profitiert, dass wir mit unseren Dividendeneinkünften in diesen Jahren die größte Anzahl von “zusätzlichen” Aktien kaufen konnten. Der Zinseszinsvorteil, der sich aus dem Kauf dieser Aktien zu deutlich niedrigeren Bewertungen ergab, setzte sich dann in späteren Jahren fort, da der erhöhte Aktienbestand in den nachfolgenden Perioden einen größeren Dollarbetrag an Einkommen lieferte.

Dies ist nur ein Beispiel für den starken Zinseszinseffekt von Dividenden und Dividenden-Reinvestitionen, aber es gibt immer noch weitere, von denen der kluge, langfristige Anleger profitieren kann.

Zusammenfassung

Unserer Meinung nach ist der Beitrag von Dividenden zur Gesamtrendite langfristig gesehen überzeugend. Wir sind der Meinung, dass sich Anleger weiterhin auf Unternehmen konzentrieren sollten, die ihre Dividenden im Laufe der Zeit aufrechterhalten und steigern können. Anleger sollten auch erkennen, dass es nicht nur die Blue-Chip-Unternehmen sind, die eine Dividende zahlen. In den letzten zehn Jahren haben wir gesehen, dass mehr Unternehmen in “nicht traditionellen” Einkommenssektoren wie der Informationstechnologie Dividenden ausschütten. Diese “neuen” dividendenzahlenden Unternehmen können dem Anleger auch die Möglichkeit bieten, einen potenziell wachsenden Einkommensstrom zu erzielen, der viele der positiven Effekte wie die Absicherung gegen Inflation oder die Vorteile des langfristigen Zinseszinseffekts noch verstärkt, wie wir in diesem Papier dargestellt haben.

Der Hauptvorteil einer solchen Dividendenstrategie besteht darin, dass sie einen systematischeren Ansatz zur Erreichung finanzieller Ziele bietet als die übliche Strategie “niedrig kaufen, hoch verkaufen”.

Risiko: Der Guinness Global Equity Income Fund und der WS Guinness Global Equity Income Fund sind Aktienfonds. Anleger sollten bereit und in der Lage sein, die mit Aktienanlagen verbundenen Risiken zu tragen. Der Wert einer Anlage und die daraus erzielten Erträge können aufgrund von Markt- und Währungsschwankungen sowohl fallen als auch steigen, und Sie erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Weitere Einzelheiten zu den Risikofaktoren finden Sie in der Dokumentation der Fonds, die auf unserer Website verfügbar ist. Die Fonds investieren hauptsächlich in globale Aktien, die eine Dividendenrendite über der Dividendenrendite der Benchmark (MSCI World Index) bieten

Die Broschüre, auf die Sie über die Artikellinks oben und unten zugreifen können, enthält wichtige Informationen über die Fonds. Weitere Einzelheiten zu den Risikofaktoren sind in der Dokumentation der Fonds enthalten, die auf unserer Website (guinnessgi.com/literature) verfügbar ist.

Haftungsausschluss: Dieser Insight kann Informationen über Fondsportfolios enthalten, einschließlich der jüngsten Aktivitäten und Wertentwicklungen, und er kann Fakten in Bezug auf die Aktienmärkte und unsere eigene Interpretation enthalten. Bei jeder Anlageentscheidung sollte die Subjektivität der in diesem Bericht enthaltenen Kommentare berücksichtigt werden. Dieser Insight wird nur zu Informationszwecken zur Verfügung gestellt, und alle darin enthaltenen Informationen werden als zuverlässig erachtet, können jedoch ungenau oder unvollständig sein; alle geäußerten Meinungen sind zum Zeitpunkt der Abfassung aufrichtig, werden jedoch nicht garantiert. Auf den Inhalt dieses Einblicks sollte man sich daher nicht verlassen. Er ist nicht als Empfehlung zu verstehen, in die Fonds zu investieren oder einzelne Wertpapiere zu kaufen oder zu verkaufen, noch stellt er ein Verkaufsangebot dar.