Chancen Durch Innovation

Wachstumsfonds

12/04/2024

Innovation kann sich auf die Produkte, Dienstleistungen oder das Geschäftsmodell eines Unternehmens auswirken. Innovation kann dramatisch sein, wenn Unternehmen neue Märkte erschaff en oder etablierte Unternehmen disruptieren. Oder sie kann

subtil sein, wenn Innovation zu kleinen, aber wichtigen Fortschritten führt, die zu einem nachhaltigen Wettbewerbsvorteil beitragen. Letztlich können innovative Unternehmen ein schnelleres Gewinnwachstum und höhere Gewinnspannen erzielen, während sie aufgrund ihrer langfristigen Wachstumschancen weniger anfällig für den Konjunkturzyklus sind.

INNOVATION UMFASST MEHR ALS NUR TECHNOLOGISCHEN FORTSCHRITT

Innovation kann sich auf die Produkte, Dienstleistungen oder das Geschäftsmodell eines Unternehmens auswirken. Innovation kann dramatisch sein, wenn Unternehmen neue Märkte erschaffen oder etablierte Unternehmen disruptieren. Oder sie kann subtil sein, wenn Innovation zu kleinen, aber wichtigen Fortschritten führt, die zu einem nachhaltigen Wettbewerbsvorteil beitragen. Letztlich können innovative Unternehmen ein schnelleres Gewinnwachstum und höhere Gewinnspannen erzielen, während sie aufgrund ihrer langfristigen Wachstumschancen weniger anfällig für den Konjunkturzyklus sind.

Studien zeigen, dass innovative Unternehmen...

Wie identifizieren wir also innovative Unternehmen? Wir beginnen jedes Jahr mit der Überprüfung unserer Kernthemen im Bereich Innovation. Derzeit haben wir 9 Kerninnovationsthemen, die unserer Meinung nach interessante langfristige Anlagechancen bieten (wir werden später noch näher darauf eingehen).

Diese Themen leiten sich aus unserer laufenden Untersuchung von Wachstumstrends ab, und wir sind der Meinung, dass das Wachstum eher durch Innovation als durch Regulierung angetrieben wird. Zu jedem Thema gibt es zahlreiche Unterthemen, die häufiger aktualisiert werden als die Kernthemen. Anschließend suchen wir mit Hilfe einer breiten Palette von Ressourcen nach Unternehmen, die sich mit diesen Themen befassen, um ein Universum innovativer Unternehmen aufzubauen.

- Die Unternehmensberatungsfirma Arthur D. Little hat herausgefunden, dass "Innovationsträger im obersten Quartil durchschnittlich 13%-Punkte mehr Gewinn aus neuen Produkten und Dienstleistungen erzielen". Darüber hinaus kam sie zu dem Schluss, dass "... die Innovatoren des obersten Quartils mehr als doppelt so viele neue Produkte/Dienstleistungen (basierend auf dem Umsatz der letzten drei Jahre) offerieren und hierbei fast doppelt so viel EBIT generieren und eine um 30% kürzere Zeit bis zum Erreichen der Gewinnschwelle benötigen. Dies ist ein perfektes Beispiel für die finanziellen (oder wirtschaftlichen) Vorteile einer ausgezeichneten Innovationsleistung".

- In einem anderen Bericht stellte Arthur D. Little fest, dass "das Erreichen von Innovationsexzellenz die EBIT-Marge um vier Prozentpunkte erhöhen kann und zwar sowohl durch Umsatzwachstum als auch durch Verbesserungen des Endergebnisses".

- Eine Studie der University of British Columbia hat auch einen Vergleich zwischen "Innovationsführern" und "Innovationsnachzüglern" erstellt und festgestellt, dass Innovation "stark mit den erwarteten Erträgen der Unternehmen assoziiert ist". Insbesondere stellten sie fest, dass "innovativere Unternehmen einem geringeren systematischen Risiko ausgesetzt sind".

DOCH NICHT ALLE INNOVATIVEN UNTERNEHMEN SIND AUTOMATISCH EIN GUTES INVESTMENT

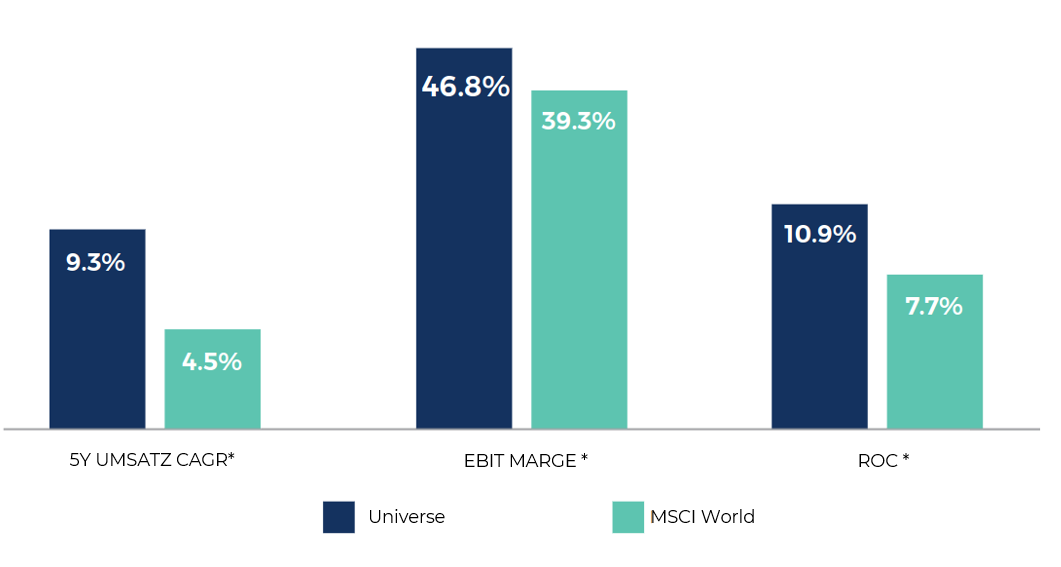

Häufig benötigen Unternehmen, die eine Nische auf dem Markt identifiziert haben oder ein bestehendes Produkt erweitern, in einem frühen Stadium erhebliche externe Finanzmittel, um eine kritische Masse zu erreichen und die Wachstumsraten aufrechtzuerhalten - in einigen Fällen werden sie nie von einem cash-burning business in ein profitables Unternehmen umgewandelt. Es sind jedoch nicht nur Unternehmen in der Frühphase, die ein Risiko darstellen: Ältere Unternehmen, die einmal als innovativ hätten bezeichnet werden können, können ihren Wettbewerbsvorteil mit der Zeit an ein innovativeres Unternehmen verlieren. Was schlechtere Kapitalrenditen in diesen Unternehmen zur Folge hat. Um diese Unternehmen zu meiden, konzentrieren wir uns auf solche mit qualitativ hochwertigen finanziellen Merkmalen, d.h. solche, die wirtschaftlichen Wert schaffen, robuste Bilanzen haben und profitable Wachstumsaussichten bieten. Dies führt uns zu unserem Investment Universum. Bei näherer Betrachtung zeigen sich die Vorteile von Investitionen in innovative Unternehmen, die in den drei oben genannten akademischen Studien skizziert wurden. Darauf konzentriert sich unser Investment Universum. Die Unternehmen in diesem weisen nämlich schnelleres historisches Umsatzwachstum, größere Margen und höhere Eigenkapitalrenditen im Vergleich zum Median des MSCI World auf.

Global Innovators Universe Statistics vs MSCI World

*Median

Auf den folgenden Seiten werden wir einen genaueren Blick auf unsere 9 Innovationsfelder werfen, wobei wir die Begründung für die Anlageperspektive unterschiedlich einfärben und die Themen nach bestimmten Merkmalen kategorisieren. Wir untersuchen die sich bietenden Chancen, indem wir die Anlagemöglichkeiten und Beispielunternehmen innerhalb jedes Feldes genau betrachten.

MODERNE GESUNDHEITSVERSORGUNG

MODERNE GESUNDHEITSVERSORGUNG

Unterfelder: Biotech, Genomik, Spezialpharmazeutika, MedTech

Die weltweite Nachfrage nach medizinischer Versorgung steigt dank der sich verändernden Demografie, höherer Standards, dem allgemeinen Wirtschaftswachstum und der regelmäßigen Produktinnovation weiter an. Zusätzlich zu den Fortschritten in der Arzneimittelforschung scheinen bahnbrechende technologische Fortschritte in anderen Sektoren wie dem Einzelhandel, dem Transportwesen und der Fertigung auf das Gesundheitswesen überzugreifen; von der Roboterchirurgie über Augmented-Reality-Headsets bis hin zur künstlichen Intelligenz (KI), die in der Diagnose eingesetzt wird, wird sich das Gesundheitswesen von morgen weiterentwickeln.

Am disruptivsten Ende des Gesundheitsspektrums hat die Biotechnologie speziell in der Genomik große Fortschritte gemacht. Hier sind die Kosten für die Sequenzierung eines ganzen menschlichen Genoms von 150 Millionen Dollar im Jahr 2003 auf heute 1.000 Dollar gesunken, was das Mooresche Gesetz sogar übertrifft. Die Möglichkeit, die Bausteine der menschlichen DNA zu ersetzen oder zu bearbeiten und somit alles am Menschen zu verändern, war früher dem Bereich der Science-Fiction vorbehalten. Zwar werden viele regulatorische Hürden zu überwinden sein, und die Ethik der Genmanipulation wird zweifellos in Frage gestellt werden, doch die notwendigen Anwendungen als Heilung von Mutationen, die im späteren Leben zu Krankheiten führen würden, scheinen offensichtlich.

In einer sich ständig weiterentwickelnden Gesundheitslandschaft werden Krankenhäuser und Mediziner in ihrer Arbeit immer effizienter, da die Medizintechnik in der täglichen Routine mehr an Bedeutung gewinnt: Patientenfernüberwachung, Kontrolluntersuchungen per Videoanruf und tragbare Sensoren bilden ein Ökosystem miteinander verbundener Geräte, über die der Gesundheitszustand eines Patienten überwacht werden kann. Dies ermöglicht einen besseren Zugang zur Gesundheitsversorgung, eine bessere Datenerfassung und die Automatisierung der Symptomerkennung. Infolgedessen schaffen inkrementelle Innovationen im Gesundheitswesen, sei es durch Arzneimittelentdeckungen oder medizinische Technologien, ein Spektrum von Möglichkeiten aus der Investitionsperspektive. Diese reichen vom bahnbrechenden Bereich der Genomik, bis hin zu den relativ stabileren MedTech-Geschäften, die von hohen Anteilen an wiederkehrenden Einnahmen profitieren.

Während die Gesundheitsfürsorge Labors zur Herstellung der Medikamente und Impfstoff e benöti gt, ist der Gesamtbedarf an Anlagevermögen gering. Der F&E Bedarf ist jedoch für Pharmazeuti ka sehr hoch (Roche gab 2019 21% des Umsatzes für F&E aus); es gibt erhebliche Forschungs- und Regulierungshürden, um Zulassungen zu erhalten und die Antragsverfahren können mehrere Jahre dauern. Obwohl der MedTech-Bereich einen relati v geringen F&E-Bedarf hat, halten wir die F&E-Intensität des Feldes der modernen Gesundheitsversorgung auf hohem Niveau.

Das Gesundheitswesen wird tendenziell als "defensiver" Sektor eingestuft , der aufgrund der kontinuierlichen Nachfrage nach medizinischen Produkten und Verfahren über unterschiedliche Zeiträume hinweg stabile Einnahmen aufweist. Obwohl der Preisdruck bei den Arzneimittelpreisen eine gewisse Unsicherheit in den Pharmabereich gebracht hat, bietet der MedTech-Bereich eine regelmäßigere Nachfrage, was zu einer niedrigeren Zyklizität führt. Trotz der beträchtlichen Vorlaufkosten, die mit der Markteinführung eines Medikaments verbunden sind, können neue Medikamente aufgrund ihrer Patentexklusivität hoch profitabel sein, was zu einer hohen Rentabilitätseinstufung führt.

Das Wachstumspotenzial für neue innovative Medikamente (synthetisch oder biologisch) und für genetische Manipulation ist groß, da sie bisher ungedeckte medizinische Bedürfnisse erfüllen und exklusiv verkauft werden. Umgekehrt bieten MedTech-Unternehmen stabilere Erträge, da Krankenhäuser und Ärzte diese neuen Technologien langsam beginnen zu nutzen. Die moderne Gesundheitsversorgung entwickelt sich ständig weiter, wobei regelmäßig neue Entdeckungen und Technologien hinzukommen.

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Traditionelle pharmazeutische Unternehmen, darunter die etablierten Unternehmen Johnson & Johnson, Novartis und Roche, profitieren von großen Mengen an intellectual property (IP) und breitem Markenbewusstsein, welche zusammen wirtschaftliche Gräben schaffen. Der Patentschutz hält jedoch nur bis zu fünf Jahre, so dass sich Patentenden abzeichnen, nach denen Wettbewerber ihre eigenen preisgünstigen Versionen produzieren können. Eine alternative Möglichkeit bieten Biotechnologieunternehmen. Im Gegensatz zur pharmazeutischen Medizin, die aus künstlichen Quellen hergestellt wird, verwendet die biopharmazeutische Medizin lebende Organismen, um Lösungen zu finden, und obwohl die Investitionskosten sehr viel höher sind, können Patentlängen auf zugelassene biologische Arzneimittel bis zu 12 Jahre betragen. Dieser Bereich ist wegen des höheren Wachstumspotenzials und der Möglichkeit anspruchsvollerer Lösungen sehr begehrt, was dazu geführt hat, dass eine Vielzahl von Pharmaunternehmen in diesen Bereich investiert haben: zwei der größten Übernahmen im Jahr 2019 waren die Übernahme von Celgene durch Bristol- Myers Squibb für 74 Milliarden Dollar und die Übernahme des biopharmazeutischen Geschäft s von General Electric durch Danaher für 21 Milliarden Dollar.

Speziell in der Genomik bietet die Biotechnologie Möglichkeiten in einem weniger reifen, aber wachstumsstarken Bereich der Gesundheitsfürsorge. Während eine große Anzahl von Medikamenten nicht die zugrunde liegenden Ursachen bekämpfen, sondern stattdessen der Symptombewältigung dienen, hat die Genomsequenzierung das Potenzial, dies mit einer möglichen "einmaligen Heilung" anzugehen. Obwohl die Anwendungen derzeit auf seltene und unheilbare Krankheiten beschränkt sind, werden sich die Anwendungen mit weiter sinkenden Kosten für die Sequenzierung eines Genoms und der immer ausgefeilteren Gentherapie irgendwann ausweiten und in Zukunft als "Norm" im modernen Gesundheitswesen gelten. Branchenprimus in diesem Bereich ist Illumina, welche prognostizieren, dass sie die Kosten für die Genomsequenzierung in den kommenden Jahren auf bis zu 100 Dollar reduzieren können.

Während der Preisdruck bei Arzneimitteln im Pharmabereich anhält, können MedTech-Unternehmen einen gewissen Aufschub verzeichnen. Das sind die Unternehmen, die jene Technologie entwickeln, die Krankenhäuser und Ärzte für Anwendungen wie Überwachung, Diagnose und Medikamentenverabreichungssysteme nutzen. Da sich eine technisch versiertere Generation durchsetzt, fordern die Patienten schnellere, billigere und einfachere Lösungen. Unternehmen wie Medtronic schaffen durch den Einsatz von Sensoren effektivere Patientenüberwachungssysteme; Intuitive Surgical führt mit seinem Da-Vinci-Roboter robotergestützte Operationen durch; und Microsoft arbeitet mit Unternehmen des Gesundheitswesens zusammen, um KIs für Diagnose, Rehabilitation und bessere prädiktive Analysen zu nutzen. Die Grenzen zwischen Gesundheits- und IT-Sektor werden immer unschärfer; Apple setzt seine Innovationen bei tragbaren Geräten wie seinen intelligenten Uhren fort, die Herzfrequenzen messen und EKGs durchführen können. All dies führt dazu, dass sich die Möglichkeiten zusehends erweitern.

KÜNSTLICHE INTELLIGENZ & BIG DATA

KÜNSTLICHE INTELLIGENZ & BIG DATA

Unterfelder: Machine Learning, Analytics, Autonome Fahrzeuge

Auf dem Weg von einer Ära vordefinierter Logik - Menschen sagen den Computern, wie sie sich verhalten sollen - zu einer Ära, in der Computer lernen, unabhängig von Menschen zu handeln, wird die Künstliche Intelligenz (KI) revolutionär sein. KI hat das Ziel menschliche Intelligenz zu simulieren, die in der Lage ist, ihr Verhalten als Reaktion auf Eingabedaten zu ändern. Sie wird in der Lage sein, zu lernen, zu argumentieren, Muster zu entdecken, ihre Umwelt wahrzunehmen, aus Erfahrungen zu lernen und zu interagieren. Darüber hinaus wird die KI viele Formen annehmen - von Sprach- und Bilderkennungssoftware über Sprachprozessoren, intelligente Robotik und Chat-Bots bis hin zu autonomen Fahrzeugen.

Die Idee der künstlichen Intelligenz ist zwar nicht neu, aber die Entwicklung dieser Technologie hat erst im letzten Jahrzehnt wirklich an Bedeutung gewonnen. IBM startete den Vormarsch der KI, als ihre Software "Watson" in der Quizshow Jeopardy antrat und den 1-Millionen-Dollar-Jackpot gewann. Die jüngsten Verbesserungen in der KI-Technologie wurden durch drei Faktoren vorangetrieben: Fortschritte in der Rechenleistung, insbesondere von Halbleitern wie Graphic Processing Units (GPUs); die explosionsartige Zunahme von Daten aus zunehmend verbundenen Geräten, die zum "Training" von Algorithmen verwendet werden (laut IBM wurden 90% aller Daten in den letzten zwei Jahren [2017] erstellt); und Cloud Computing, welches die Speicherung, Aggregation und Verarbeitung von Daten schneller und billiger ermöglicht. Die Entwicklung dieser benachbarten Technologien ermöglicht es der KI-Technologie, effektiver zu werden und wirtschaftliche Vorteile zu schaffen.

Unternehmen, die in der Lage sind, diese Technologie zu nutzen, haben bessere Chancen, Wettbewerbsvorteile zu gewinnen, indem eine stärker personalisierte Kundenansprache schaffen, die den Umsatz ankurbelt. Dies gelingt, indem sie die KI nutzen, um neue Erkenntnisse über vorausschauende Wartung, Qualitätskontrolle und Aufgabenautomatisierung zu gewinnen und indem sie Produkte durch die Einbettung von KIs differenzieren. In der Tat werden diese Technologien bereits überall um uns herum eingesetzt: Google und Netflix schaffen durch den Einsatz von KI personalisierte Erlebnisse, indem sie Suchanfragen in eine Rangfolge bringen und neue Sendungen zum Ansehen empfehlen (Netflix schätzt, dass 80 % der Inhalte, die angesehen werden, eine Folge ihrer Empfehlungen sind, durch die jährlich 1 Milliarde Dollar an Kundenbindung eingespart werden), während andere Unternehmen persönliche Assistenten wie Alexa von Amazon einbetten, um ihre Produkte von der Konkurrenz abzuheben und intelligente Geräte zu entwickeln. Während reine KI-Investitionsmöglichkeiten in der Regel in einem frühen Stadium liegen und zahlenmäßig gering sind, ergeben sich gute Chancen durch große IT-Unternehmen wie Microsoft und ihre Entwicklungsprojekte sowie durch Unternehmen, die die Technologie in ihre aktuellen Geschäftsmodelle integrieren.

Während die Investitionen, die für die Aggregation und Berechnung von Daten in Rechenzentren erforderlich sind, sehr hoch sein können (Amazon Web Services [AWS] gab 2019 37% des Umsatzes für Investitionen aus) und auch die Investitionen, die für die Herstellung von autonomen Fahrzeugen benötigt werden, höher sind, haben die Nutznießer - diejenigen, die KI in ihre Produkte integrieren - tendenziell eher Asset-light-Modelle. F&E ist jedoch ein wesentlicher Bestandteil der weiteren Reife dieser relativ neuen Technologie und erfordert daher einen hohen Kapitaleinsatz.

Nur sehr wenige Unternehmen sind in der Lage, modernste KI-Technologien zu entwickeln, was in der Regel auf die größten Akteure beschränkt ist. Darüber hinaus kann die Einbettung von KIs, sei es durch verbesserte Analytik oder Sprachassistenten, ein hochwertigeres Produkt schaffen. Aus diesen Gründen weisen Unternehmen, die KIs nutzen, tendenziell eine höhere Rentabilität auf. Was die Zyklizität betrifft, so ist zwar die Anwendung autonomer Fahrzeuge tendenziell zyklischer, aber die KI-Fähigkeiten können branchenübergreifend in kritischen Arbeitsabläufen eingebettet werden, was im Vergleich zu den klassischen Wettbewerbern zu einer niedrigen Zyklizität führt.

Die Anwendungen von KI-Technologien sind nicht auf eine bestimmte Branche beschränkt und haben ein enormes Potenzial, viele Geschäftsmodelle ändern sich durch medizinische Diagnose, autonome Fahrzeugen und Robotik. Während sich die Technologie noch in der Entwicklung befindet, verzeichnen sowohl die Unternehmen, die die Technologie entwickeln, als auch diejenigen, die sie einsetzen, ein hohes kurzfristiges Wachstum (wenn auch von einer relativ niedrigen Basis aus), und dies scheint sich langfristig fortzusetzen (laut Tractica wird ein jährlicher globaler KI-Softwareumsatz von 10,1 Milliarden Dollar im Jahr 2018 auf 126,0 Milliarden Dollar im Jahr 2025 prognostiziert).

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

An der Spitze der KI-Revolution stehen die Entwickler. Diese Gruppe von Unternehmen besteht hauptsächlich aus den großen IT-Anbietern wie Alphabet, Facebook und Microsoft, die ihre umfangreichen Datensätze und tiefen Taschen dazu genutzt haben, ihre eigene Software und Plattformen zu entwickeln, die nun von anderen Unternehmen genutzt werden können. Um diese Technologien zu entwickeln, haben sie sich jedoch auf Entwicklungen in angrenzenden Technologien gestützt, darunter Halbleiter wie die GPUs von Nvidia, die in der Lage sind, riesige Datenmengen gleichzeitig zu berechnen, wodurch KI-Algorithmen besser trainiert und abgeleitet werden können (2012 verwendete Google Brain mehr als 10 Millionen Bilder aus YouTube-Video- Miniaturbildern, um seine KI zu trainieren, eine Katze zu identifizieren) und Cloud-Computing-Geschäfte wie Amazon Web Services, die die Rechenleistung für die Verarbeitung dieser Informationen bereitstellen.

Nutznießer der neuen Technologien sind die Anwender. Das sind Unternehmen, die KI in ihre bestehenden Produkte und Dienstleistungen integrieren. Hersteller intelligenter Geräte integrieren zum Beispiel Spracherkennungssoftware wie Alexa von Amazon in ihre Produkte. Darüber hinaus nutzen Software-Anbieter wie Adobe und Salesforce die KI in ihren Datensätzen, um intelligentere Tools zur Analyse aktueller Marketingstrategien oder zur Priorisierung von Vertriebsleads auf der Grundlage historischer Geschäfte und der Wahrscheinlichkeit von Geschäftsabschlüssen zu erstellen. Dies dürfte zu nachhaltigeren Wettbewerbsvorteilen gegenüber der Konkurrenz führen und durch erweiterte Funktionen höhere Wechselkosten verursachen.

Bei einer anwendungsspezifischen Nutzung der KI finden wir gute Möglichkeiten im Bereich der Autonomen Fahrzeuge. Hier gibt es zahlreiche Unternehmen, von den großen IT Softwareentwicklern wie Alphabet mit ihrem Waymo-Projekt bis hin zu den Komponentenherstellern von fortschrittlichen Fahrerassistenzsystemen (ADAS) wie Mobileye (im Besitz von Intel) und Infineon, die Halbleiterchips für das Power-Management herstellen. Während wir noch einige Jahre davon entfernt sind, den weit verbreiteten Einsatz von autonomen Fahrzeugen auf der Straße zu sehen - wobei die Sicherheitsvorkehrungen noch genauer untersucht werden müssen - sind wir auf dem Weg zu völlig autonomen Fahrzeugen mit automatischer Bremsung, automatischem Einparken, Spurhalteassistent und Tempomat, die bereits in die meisten neuen Fahrzeuge integriert sind.

SAUBERE ENERGIE & NACHHALTIGKEIT

SAUBERE ENERGIE & NACHHALTIGKEIT

Unterfelder: Elektro Fahrzeuge, Kreislaufwirtschaft , Ressourceneffizienz

Mit unserer menschlichen Entwicklung haben sich auch die Technologien weiterentwickelt, und die Verbraucher fragen bessere, schnellere und effizientere Produkte und Dienstleistungen nach. Und obwohl wir ohne Zeiten wie die industrielle Revolution - die es den Menschen ermöglichte, von der manuellen Fertigung zur industriellen Massenproduktion von Gütern überzugehen und dabei oft auf fossile Brennstoffe zurückzugreifen, um die neuen Maschinen anzutreiben - nicht dort wären, wo wir heute sind, werden die Auswirkungen all dessen immer deutlicher. Der Schwerpunkt liegt heute auf der Nachhaltigkeit, d.h. auf der Berücksichtigung von Umweltauswirkungen vor der Durchführung von Projekten, auf der Nutzung sauberer Energiequellen und auf einer effizienteren Art und Weise der Produktverwendung und anschließenden Entsorgung.

Der Drang zur Nachhaltigkeit geht nicht mehr nur von kleinen Gruppen von Aktivisten aus, sondern von Regierungen und Unternehmen gleichermaßen. Die Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) zum Beispiel, die von allen 150 UNO-Staaten unterzeichnet wurden, definieren 17 globale Ziele, die bis 2030 in Angriff genommen werden sollen - eine Initiative, an der sich viele Unternehmen und Investitionsstrategien jetzt orientieren. Der Übergang zu sauberen Energien ist ein spezieller Bereich, auf den sich die Regierungen konzentriert haben: Das Streben nach BIP-Wachstum, steigende Bevölkerungszahlen und zunehmende Emissionen haben zu steigenden Temperaturen und zur Besorgnis der Öffentlichkeit über den Klimawandel geführt. Die Regierungen reagieren nun in einer konzertierten globalen Anstrengung zur Bekämpfung der Emissionen durch zahlreiche grüne Initiativen, die darauf abzielen, erneuerbare Energiequellen gegenüber fossilen Brennstoffen wettbewerbsfähiger zu machen.

Der Druck von Regierungen, Investoren und Verbrauchern führt zu einer erneuten Konzentration auf die Nachhaltigkeit von Unternehmen: Unternehmen werden gedrängt, Rohstoff e verantwortungsbewusst zu beschaffen und ihre Geschäftsmodelle zirkulär aufzubauen, ihren Kohlenstoff -Fußabdruck zu reduzieren und schließlich Produkte herzustellen, die der Welt nützen und nicht schaden. Unternehmen, die sich für nachhaltige Geschäftspraktiken einsetzen, werden sich durch First- Mover Vorteile in neuen Produktkategorien, ein verbessertes Markenimage und höhere Wechselkosten für die Verbraucher sichern. In Verbindung mit größerer Effizienz und niedrigeren Input-Kosten könnte dies letztlich zu einer wesentlichen Verbesserung ihres Endergebnisses führen, so dass diese New-Age-Unternehmen "gut abschneiden und gleichzeitig Gutes tun" können. Nachzügler könnten hingegen mit Regierungsstrafen, Aktionärsrevolten und sogar mit Verbraucherumgehung oder -boykott rechnen. Aus der Sicht eines langfristigen Investors betrachtet sind diese Möglichkeiten für ein nachhaltiges Wachstum aber möglicherweise nicht am besten geeignet.

Während der Investitionsbedarf zur Verbesserung der Effizienz eines bestehenden Arbeitsablaufs keine wesentlichen neuen Anlagen erfordert, ist die Investitionsintensität bei der Produktion von Elektrofahrzeugen (EVs) und Projekten im Bereich der erneuerbaren Energien (z.B. große Windparks) vergleichsweise hoch. Inkrementelle F&E-Investitionen sind weiterhin notwendig, um die Innovation in den Bereichen der Energieeffizienz und Materialwissenschaft zu intensivieren.

Obwohl die Einbeziehung der Nachhaltigkeit in ein Unternehmen Vorlaufkosten verursachen kann, kann ein Unternehmen in Zukunft effizienter arbeiten und von verbesserten Wettbewerbsvorteilen profitieren, die sich aus einem verbesserten Markenimage und höheren Wechselkosten für die Verbraucher ergeben. Darüber hinaus wird saubere Energie, die in der Vergangenheit von Subventionen abhängig war, jetzt gegenüber fossilen Brennstoffen preislich wettbewerbsfähig, was zu wachsenden Margen und stabileren Erträgen führt.

Das Wachstum in diesen Bereichen war historisch gesehen graduell und von einem von Subventionen abhängigen Stopp-Start Charakter gekennzeichnet. Alternative Energien werden jetzt jedoch auf eigenständiger Basis im Vergleich zu traditioneller Erzeugungstechnologie rentabel. Während sich die Qualität der Erträge mit dem Aufbau der installierten Basis und den damit verbundenen Dienstleistungseinnahmen verbessern wird. Darüber hinaus ermöglichen grüne Konjunkturpakete, grenzüberschreitende Vereinbarungen zwischen Ländern und zunehmender Druck von Interessengruppen, erhöhte Investitionen im Bereich der Nachhaltigkeit.

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Während sich die Welt von den traditionellen fossilen Brennstoffen entfernt, entstehen neue Investitionsmöglichkeiten im Bereich der erneuerbaren Energien durch Unternehmen, die die Energie aus Sonnen- (z.B. Canadian Solar und First Solar), Wind- (z.B. Vestas) und geothermischen (z.B. Ormat) Energiequellen nutzbar machen. Historisch gesehen haben Subventionen eine entscheidende Rolle bei der Unterstützung des Übergangs weg von traditionellen kohlenstoffbasierten Brennstoffen gespielt. Da diese Unternehmen jedoch zusammen mit regionalen Kohlenstoffsteuern skaliert haben, sind die Kosten für die Produktion erneuerbarer Energie gegenüber fossilen Brennstoffen zunehmend wettbewerbsfähig geworden. In der Tat sagt BP voraus, dass die erneuerbaren Energien bis 2040 die Kohle als primäre Energiequelle der Welt übertreffen werden, die momentan 30% des gesamten Sektors ausmacht.

Da der Verkehrssektor mit 24% zu den direkten CO2-Emissionen aus der Treibstoffverbrennung (IEA) beiträgt, hat der Übergang zu sauberer Energie zu einem weiteren Trend hin zu Elektrofahrzeugen geführt. Zwar mag Tesla das Vorzeigemodell für Elektroautos sein - und dies wohl zu Recht aufgrund seiner Führungsposition bei Batterien -, doch der Übergang schafft auch anderswo Möglichkeiten. Traditionelle Autohersteller stellen selbst auf stärker elektrifizierte Produkte um, während die Hersteller von Elektrofahrzeugen eine wachsende Nachfrage verzeichnen. Dazu gehören Aptiv, die für das elektrifizierte "Nervensystem" eines Fahrzeugs verantwortlich sind, Infineon, das Halbleiter für das Energiemanagement herstellt, und ABB, welches die Ladeinfrastruktur für Elektrofahrzeuge herstellt. Während neue Fahrzeugversionen derzeit eher auf Hybride ausgerichtet sind, könnte die vollständige Elektrifizierung von Fahrzeugen in nicht allzu ferner Zukunft liegen, wobei die Regierungen auf ehrgeizige Ziele drängen: China zum Beispiel plant Berichten zufolge, dass bis 2035 60% aller verkauften Autos mit Elektromotoren betrieben werden sollen.

Da Unternehmen und Aktionäre gleichermaßen auf eine nachhaltige Produktbeschaffung und Abfallreduzierung drängen, richtet das Management seine Geschäftsmodelle auf Ressourceneffizienz und Kreislaufwirtschaft aus. Das heißt: Maximierung des Ressourcenangebots bei gleichzeitiger Minimierung von Abfall und Verwendung nachhaltiger Materialien, die wiederverwendet, repariert oder recycelt werden können. Unternehmen wie Schneider Electric und Siemens entwickeln Lösungen für ein effizienteres Energiemanagement, Smurfit Kappa ist ein weltweit führender Anbieter von nachhaltigen Verpackungen auf Papierbasis, während Einzelhandelsunternehmen wie Nike in ihren neuesten Schuhen und Bekleidungsartikeln recycelte Materialien verwenden (GJ 19 Nike Impact Report: 76% der Schuhe und Bekleidung von Nike enthalten einige recycelte Materialien). Während die direkte Auseinandersetzung mit diesen Themen begrenzt ist, weisen Unternehmen, die diese Art des Denkens anwenden, auf die Möglichkeit einer effektiveren langfristigen Kapitalallokation hin.

CLOUD COMPUTING

CLOUD COMPUTING

Unterfelder: Cyber Sicherheit, Networking, Software-as-a-Service

Cloud Computing kann definiert werden als die Bereitstellung von Datenverarbeitungsdiensten - wie Servern, Speicher, Datenbanken, Netzwerke, Software und Analysen - über das Internet ("die Cloud"). Der Service, der von Cloud-Anbietern wie Amazon Web Services (AWS) und Microsoft Azure angeboten wird, ermöglicht Unternehmen den Zugang zu schnelleren und flexibleren Ressourcen. In der Regel bezahlen Unternehmen wie SAP oder Dropbox, die ihre Produkte über die Cloud an Verbraucher liefern, Cloud-Anbieter wie AWS nur für die von ihnen genutzten Cloud-Ressourcen - nicht unähnlich Ihrer Stromrechnung. Dies trägt zur Senkung der Fixkosten bei, da die Ausgaben für die Einrichtung eigener Vor-Ort-Rechenzentren wegfallen, was ihnen gleichzeitig die Flexibilität gibt, die Nutzung mit zunehmender Skalierung zu erhöhen. Cloud Computing ermöglicht es Unternehmen aller Branchen, ihre Produkte und Dienstleistungen je nach Bedarf bereitzustellen: Von Dateispeicherung und Backups bis hin zu Videospielen, Datenanalysen und Videokonferenzen. Mit der zunehmenden Nutzung der Cloud haben wir die Zunahme von Subscriptions-as-a-Service (SaaS)-Geschäftsmodellen beobachtet. Diese neuen Modelle verlangen von den Verbrauchern regelmäßige Gebühren für das Recht, ihr Produkt oder ihre Dienstleistung zu nutzen und dies steht im Gegensatz zu einer größeren Lizenzzahlung. Dies ermöglicht es Unternehmen, automatische Aktualisierungen oder die neuesten Inhalte zu liefern, sobald diese verfügbar sind und gleichzeitig reibungslosere Zahlungen über das ganze Jahr hinweg mit höheren Einbehaltungsraten zu erhalten (es ist wahrscheinlicher, dass Sie weiterhin Ihre 8€ + monatliche Netflix-Gebühr zahlen, als eine größere einmalige Gebühr zu entrichten, um die neuesten Inhalte zu erhalten). Adobe zum Beispiel hat die Verbraucher von unbefristeten Lizenzen auf Abonnements für seine verschiedenen Softwarepakete umgestellt und konnte infolgedessen einen Anstieg der wiederkehrenden Einnahmen um 89 % der Einnahmen im Jahr 2019 verzeichnen, während die Betriebsmargen von 18,4 % im Jahr 2015 auf 29,2 % im Jahr 2019 gestiegen sind. Da die Verbraucher zunehmend bessere Nutzerfahrungen verlangen und die Unternehmen die Vorteile der Übertragung ihrer Produkte und Dienstleistungen in die Cloud sehen, werden die Chancen für langfristiges Wachstum in der gesamten Wertschöpfungskette immens sein. Die Zunahme des Datenvolumens wird größere Mengen an ausgefeilterer Netzwerk-Hardware und -Software in den Rechenzentren erfordern, um den Datenfluss zu verwalten, während die zunehmende Neigung, Daten in der Cloud zu speichern, den Bedarf an robusteren Cyber-Sicherheitssystemen erhöhen wird. Daraus ergeben sich zahlreiche Investitionsmöglichkeiten in der gesamten Wertschöpfungskette des Cloud Computing, von vorgelagerten Rechenzentrumsanbietern bis hin zu SaaS-Geschäftsmodellen für den Endmarkt.

Es besteht ein großer Investitionsbedarf für den Aufbau riesiger Rechenzentren, die in der Lage sind, enorme Datenmengen zu aggregieren und zu berechnen (AWS gab allein im Jahr 2019 13 Milliarden Dollar für Cloud-Capital aus). Die Nutznießer neigen jedoch eher zu Asset-light-Modellen ohne die Notwendigkeit, Rechenzentren vor Ort zu errichten. F&E ist jedoch der Schlüssel für die weitere Entwicklung dieser Technologie: von der Optimierung des Datenflusses bis hin zur Reduzierung des enormen Energieverbrauchs und der Kühlsysteme, die für den Betrieb der Zentren erforderlich sind (Microsoft s Projekt Natick testet die Machbarkeit von Unterwasser-Rechenzentren, die mit erneuerbarer Offshore-Energie betrieben werden).

Da nur wenige Anbieter in der Lage sind, sich die hohen Vorlaufkosten für die Planung und den Bau riesiger Rechenzentren zu leisten, wird der Markt derzeit von mehreren Anbietern dominiert, die in der Lage sind, gute Margen zu erzielen (AWS-Betriebsmarge 26% 2019 vs. MSCI World 12%). Darüber hinaus sind SaaS-Unternehmen in der Lage, ihre langfristigen Betriebskosten durch die Nutzung der Cloud zu senken und dadurch ihre Margen zu erhöhen. Cloud Computing bietet branchenübergreifend enorme Möglichkeiten: Es wird nicht nur von den großen Playern in den Bereichen Gaming und Videostreaming genutzt, sondern auch bei geschäftskritischen Anwendungen, die Datenzugriff und Remote-Arbeit ermöglichen. Was zu einer niedrigen Bewertung der Zyklizität führt.

Da die Welt weiterhin immer größere Datenmengen produziert, wächst der Bedarf an größerer Aggregations-, Speicher-und Rechenleistung. Da außerdem immer mehr Unternehmen zu Cloud-basierten Produkten und Dienstleistungen übergehen, wird der Bedarf an dieser Technologie für alle Anwendungen - vom Streaming von Inhalten bis zur Betriebssoftware eines Unternehmens - immer wichtiger. Tatsächlich ist der Umsatz von AWS in den letzten 5 Jahren um 35% CAGR gestiegen.

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Die Unternehmen, die den größten Nutzen haben werden, sind die Cloud-Anbieter. Dies sind jene Unternehmen mit den erheblichen finanziellen Möglichkeiten, die für den Aufbau neuer Rechenzentren erforderlich sind und dadurch in der Lage sind, Inhalte auf Abruf im Massenmaßstab bereitzustellen. Der Markt besteht derzeit aus einer Handvoll von Akteuren, darunter Amazon Web Services (AWS), Microsoft Azure, Alibaba Cloud und Google Cloud Plattform (wobei AWS und Azure die dominierenden Akteure sind). Diese Unternehmen erzeugen große wirtschaftliche Gräben, da sie von den Größenvorteilen profitieren, die sich aus der Bereitstellung von Cloud Computing für eine wachsende Zahl von Unternehmen ergeben, während hohe Vorlaufkosten potenzielle Neueinsteiger abschrecken.

Eine weitere Gruppe von Unternehmen, die in hohem Maße dem Wachstum des Cloud Computing ausgesetzt sind, ist eine Gruppe, die man kollektiv als die Befähiger bezeichnen kann. Um die riesigen Datenmengen in der Cloud einzurichten und zu verwalten, müssen die Cloud-Anbieter hoch entwickelte Geräte einsetzen: Netzwerkunternehmen wie Intel und Arista stellen Switches und Router sowie Optimierungssoftware zur Verwaltung des Datenflusses her, während Halbleiterunternehmen die "Gehirne" der Rechenzentren entwerfen - von den Zentraleinheiten (CPU), die von Intel verkauft werden, bis hin zu den fortschrittlicheren so genannten Beschleunigerchips einschließlich Field Programmable Gate Arrays (FPGA) und Grafikverarbeitungseinheiten (GPU), die von Xilinx und Nvidia hergestellt werden.

Unternehmen, die bereit sind, ihre Produkte und Dienstleistungen auf die Cloud-basierten Äquivalente zu übertragen, können von einem Asset-light-Geschäftsmodell, höheren wiederkehrenden Einnahmen und der sich daraus ergebenden Möglichkeit zur Margenerweiterung profitieren. Diese Nutznießer sind vielfältig und erstrecken sich über die unterschiedlichsten Branchen, von Netflix (Bereitstellung Ihrer Videos auf Abruf) über SAP (Software für das Kundenbeziehungsmanagement) bis hin zu Adobe (Cloudbasierte Kreativsoftware). Darüber hinaus treibt die zunehmende Nutzung der Cloud zur Speicherung und Übertragung von Daten die Nachfrage nach anspruchsvollerer Cyber-Sicherheitssoftware voran. Angesichts der Tatsache, dass der Datenschutz für die Verbraucher immer mehr in den Vordergrund rückt, da Unternehmen zunehmend ins Visier von Cyberangriffen geraten - man denke nur an den Angriff auf Sony Pictures im Jahr 2014 -, profitieren Firmen wie Checkpoint Software von der wachsenden Notwendigkeit für Unternehmen, die Daten ihrer Verbraucher zu schützen.

INTERNET, MEDIEN & UNTERHALTUNG

INTERNET, MEDIEN & UNTERHALTUNG

Unterfelder: Social Media, Streaming, Gaming, eLearning

Seit der Erfindung des World Wide Web im Jahr 1989 durch den englischen Wissenschaftler Tim Berners-Lee ist das Internet eine der Haupttriebkräft e hinter vielen Fortschritten in der Welt und hat ein Ökosystem geschaffen, über das Informationen ausgetauscht und Menschen miteinander verbunden werden können. Jüngste Fortschritt e bei der Netzverbindung, insbesondere beim Cloud Computing, haben in Verbindung mit dem Wunsch der Verbraucher, sich miteinander zu vernetzen, zu einer Explosion von Medien und Plattformen geführt, über die Sie nun streamen, Informationen austauschen und sich mit Gleichgesinnten umgeben können.

Social-Media-Plattformen haben es den Menschen ermöglicht, mit nur einem Tweet Netzwerke aufzubauen und mit Millionen von Anhängern in Kontakt zu treten: Laut dem Bericht Global Digital April 2020 von Hootsuite gibt es 3,8 Milliarden aktive Social-Media-Nutzer, verglichen mit einer Weltbevölkerung von 7,8 Milliarden - eine Durchdringung von 49%. Plattformen wie Facebook haben es den Verbrauchern ermöglicht, ihre eigenen Online-Profi le auf der Grundlage von Vorlieben und Abneigungen zu erstellen, was es den Unternehmen ermöglicht, eine gezieltere Ansprache zu wählen, was zu besseren Konversionen geführt hat. Durch die Schaffung von Ökosystemen rund um die Profi le der Verbraucher konnten diese Plattformen zusätzliche Funktionen monetarisieren: Tencents WeChat zum Beispiel ist das führende Beispiel einer sogenannten "Super-App", bei der die monatlich 1,2 Milliarden aktiven Nutzer (MAU) der Plattform direkt über die App Lebensmittel bestellen, Stromrechnungen bezahlen, ein Taxi bestellen und vieles mehr.

In der Tat haben die Fortschritt e im Cloud Computing in Verbindung mit dem Bedürfnis der Unternehmen, ein breiteres Publikum anzusprechen, und dem Wunsch der Verbraucher nach Bequemlichkeit zu einer Ära der ersten digitalen Produkte und Dienstleistungen geführt. Der Erfolg von Netflix beruht auf der Übernahme einer stagnierenden DVD-Verleihindustrie und ihrer Umwandlung in eine digitalisierte Vertriebsplattform, die es den Verbrauchern ermöglicht, Inhalte auf Abruf über das Internet zu streamen. Dies hat zu einer Ära des "cord-cutting" geführt, in der die Zuschauer es vorziehen, ihre Mehrkanal-Fernsehpakete zugunsten von Streaming- Inhalten online auszutauschen, in der Regel verbunden mit höherem Komfort und weniger Kosten. Ähnliche Entwicklungen sind auch in anderen Industriezweigen zu beobachten: Bildungseinrichtungen nutzen das Internet zunehmend für den Unterricht und benötigen weniger Klassenzimmer, während sie Zugang zu einem breiteren Publikum bieten, das andernfalls möglicherweise nicht teilnehmen könnte; bei Videospielen haben sich die Verbraucher von physischen Käufen zu Online-Downloads und nun - angeführt von Alphabet's Stadia - zu den frühen Phasen des Streaming von Videospielen aus der Cloud verlagert. Darüber hinaus gab es im Bereich des Gaming weitere Innovationen zur Verbesserung des Benutzererlebnisses durch verbesserte Grafik über Nvidias Grafikprozessoren (GPU), das Aufkommen von eSport und durch Augmented & Virtual Reality-Erlebnisse.

Während die Investitionsanforderungen für Media-Streaming-Geschäfte und Spieleproduzenten gering sind, müssen Social-Media-Unternehmen größere Summen für Rechenzentren ausgeben, um die großen Datenmengen verwalten zu können (Capex/Umsatz 2019: Netflix 1%, Activision 2%, Facebook 21%). Darüber hinaus sind die F&E-Ausgaben der Social-Media-, Streaming und Gaming-Unternehmen hoch, da die Benutzererfahrung durch Personalisierungsalgorithmen, Streaming-Optimierung und anspruchsvolle Grafiken kontinuierlich verbessert werden muss.

Für Streaming-Plattformen wie Netflix ist Skalierung alles. Um dies zu erreichen, müssen diese Unternehmen beträchtliche Summen für Inhalte ausgeben, die nur geringe Margen hinterlassen. Diesen Kosten stehen jedoch gesunde Margen aus dem Social-Media und Gaming-Geschäft gegenüber (Betriebsmargen 2019: Facebook 34%, Activision 25%) - daher unsere insgesamt hohe Rentabilitätsbewertung. Was die Zyklizität betrifft, so sind die Einnahmen in diesem Bereich eher unsteter Natur, auch wenn das Streaming einen gewissen Ausgleich durch Abonnement-Geschäftsmodelle geschaffen hat, die auf wiederkehrende Einnahmen abzielen.

Fortschritte im Bereich Cloud Computing und Konnektivität sorgen für erhebliche Wachstumsraten bei sozialen Medien und Streaming-Plattformen (5Y Umsatz CAGR 2019: Facebook 41%, Netflix 30%). Videospiele weisen tendenziell ein bescheideneres Wachstum auf, mit Veröffentlichungen, die schwer zu prognostizieren sind und mit geringeren Umstellungskosten bei den Verlegern. ESports hingegen bringt Videospiele in den Mainstream, mit geschätzten 495 Mio. Zuschauern im Jahr 2020 (Newzoo).

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Während Social-Media-Plattformen - wie Google + und MSN - kamen und gingen, ist die Zahl der Plattformen insgesamt gestiegen, mit unterschiedlichen Arten von Inhalten und Anwendungsfällen: von sozialen Netzwerken und Messaging-Plattformen wie Facebook, WeChat und Twitter über Medienaustauschplattformen wie YouTube und Instagram bis hin zu Nischen-Diskussionsforen und Content Curation Networks. Diese Plattformen sind in der Lage, ihre Netzwerkeffekte zu nutzen, um Ökosysteme zu schaffen, auf deren Grundlage sie monetarisiert werden können. Während Facebook mit Facebook, WhatsApp, Facebook Messenger und Instagram - die derzeit 2,5 Milliarden, 2 Milliarden, 1,3 Milliarden bzw. 1 Milliarde globale monatliche Nutzer erleben - das führende Portfolio an Plattformen aufweist, sind umfassendere "Super-Apps" vor allem in Asien entstanden. Tencents WeChat, das umfassendste Beispiel, verfügt über 1,2 Mrd. monatliche Nutzer, die jeweils in der Lage sind, mehrere Dienste aus der Anwendung heraus zu nutzen, die Benutzererfahrung zu verbessern und zusätzliche Einnahmequellen für die Plattform zu schaffen.

Mit dem Fortschritt des Cloud Computing wurde die Möglichkeit geschaffen, Musik, Fernsehen, Videospiele oder Bildungskurse (eLearning) über eines der zahlreichen Geräte zu streamen, die den Verbrauchern heute zur Verfügung stehen. Diese Streaming-Unternehmen wie Spotify für Musik, Netflix für Videoinhalte oder Stadia für Videospiele sind in der Lage, ihre jeweiligen Produkte und Dienstleistungen über das Internet anzubieten - in der Regel für ein monatliches Abonnement, was zu hochgradig wiederkehrenden Einnahmen und zu niedrigeren Kosten führt. Ein Trend, den wir in den letzten Jahren beobachten konnten, ist die Disaggregation von Inhalten: Während Netflix als erstes Unternehmen den Goto- Service für all Ihre Video-Bedürfnisse vermarktet hat, bauen nun Content-Entwickler wie Disney (Disney+, ESPN+, Hulu) und Comcast (Peacock, NowTV) konkurrierende Streaming-Dienste auf und übernehmen die Kontrolle über ihre eigenen Inhalte, in der Hoffnung, so stark nachgefragte wiederkehrende Einnahmen zu erzielen. Dies hat den ehemals reinen Kabelfernsehanbietern neue Investitionsmöglichkeiten eröffnet.

Während das Streaming von Videospielen über das Internet den eigentlichen Spielverlauf auf die Server des Rechenzentrums verlagert und ein geräteübergreifendes Spielerlebnis ermöglicht, ist dies nicht die einzige Innovation im Bereich des Gaming: Fortschrittlichere Technologien öffnen die Welt des Gaming für neue Spieler und schaffen durch virtuelle und Augmented- Reality-Headsets (Oculus von Facebook) und fortschrittliche Grafik (GPUs von Nvidia) neue, eindrucksvolle Erfahrungen. Der Einzelne genießt das Spielen nicht mehr nur in den vier Wänden seines Schlafzimmers: Mit dem Aufkommen des eSports entstehen organisierte Videospielwettbewerbe, die vor einem Live-Publikum stattfinden und an Millionen von Menschen weltweit gestreamt werden. Dies schafft nicht nur eine neue Nachfrage nach Spieleentwicklern wie Activision und Tencent, sondern auch nach Streaming-Diensten wie YouTube von Alphabet und Twitch von Amazon, auf deren Plattformen Millionen von Menschen zuschauen können. Die eSport-Weltmeisterschaft der League of Legends im Jahr 2019 beispielsweise hatte 100 Mio. Zuschauer - ebenso viele wie der American Football Super Bowl im selben Jahr.

MOBILE TECHNOLOGY & INTERNET OF THINGS

MOBILE TECHNOLOGY & INTERNET OF THINGS

Unterfelder: Smartphones, Wearables, Smart Devices, 5G

So wie sich die Weltentwickelt hat, so haben sich auch unsere Mobiltelefone weiterentwickelt. Man muss nur bis in die 1970er Jahre zurückgehen, als Motorola das erste serienmäßig hergestellte - wenn auch recht unhandliche - Handgerät auf den Markt brachte, das die Aufgabe der Zweiwege-Kommunikation übernahm. Seitdem haben sich die Mobiltelefone sprunghaft weiterentwickelt, wobei der Begriff Mobile Computing wohl als treffendere Bezeichnung für die erheblich verbesserte Funktionalität dient. Zwar ist die Größe der Mobiltelefone beträchtlich zurückgegangen, aber die Anwendungen, die sie beherbergen, haben sich erweitert und die ehemals getrennten Funktionen in einem einzigen, allumfassenden Gerät vereint: von Nachrichtenübermittlung und Internetzugang über Musik- und TV-Streaming bis hin zur Fotografie. Der Aufstieg des Mobiltelefons hat zur Ausweitung anderer mobiler Geräte wie Tablets und Laptops geführt, deren Größe und Funktionalitäten sich aber immer weiter annähern.

Mit dem Fortschritt der Mobilfunktechnologie - und durch die nächste Generation von Verbrauchern, die zunehmend nach cloudbasierten Anwendungen verlangen - hat sich die Entwicklung der "intelligenten Geräte" vollzogen. Was einst ein Kühlschrank war, ist nicht mehr "nur" ein Kühlschrank, sondern jetzt ein intelligenter Kühlschrank; was einst eine Uhr war, ist nicht mehr "nur" eine Uhr, sondern eine intelligente Uhr. Diese neuen Ökosysteme von Geräten und Sensoren - jetzt kollektiv als Internet der Dinge (Internet of Things, IoT) bezeichnet - geben den Benutzern die Möglichkeit, Geräte aus der Ferne zu verfolgen, zu überwachen und zu steuern, was für Verbraucher, die alternative Marken in Erwägung ziehen, hohe Umstellungskosten verursacht. Welche Technologie ist für die Erleichterung einer solchen Transformation in der Mobiltechnologie und den damit verbundenen Geräten verantwortlich? Die Drahtlose Vernetzung. Während 4G die jüngste Evolutionswelle angeführt hat, ist 5G auf dem besten Weg, einen gewaltigen Sprung nach vorn zu machen. 5G bietet Geschwindigkeiten, die deutlich schneller sind als die aktuelle 4G-Technologie und eine weitaus bessere Abdeckung ermöglicht. Autonome Fahrzeuge werden zum Beispiel konstante Konnektivität und geringe Latenzen benötigen, um den Datenfluss von Sensoren zu bewältigen und immer reagieren zu können.

Während die Verbreitung intelligenter Geräte und mobiler Technologien Bedenken hinsichtlich des Datenschutzes und der Sicherheit aufwirft , da das Volumen der Datenerfassung exponentiell zunimmt, werden diese Technologien alle Industriezweige verändern: Vom Gesundheitswesen - mit der Möglichkeit, Vitaldaten aus der Ferne zu verfolgen und sofort eine Verbindung zu Ärzten herzustellen - bis hin zum E-Commerce - mit der Möglichkeit, auf jedem mobilen Gerät zu suchen, einzukaufen und Artikel zu erwerben. Die Fähigkeit der Unternehmen, mehr Daten zu erfassen, dürft e es ihnen ermöglichen, ganzheitlichere Einblicke in das Verbraucherverhalten zu gewinnen und dadurch Umsätze zu erhöhen.

Der Investitionsbedarf für Mobilfunktechnologie und IoT-Geräte ist moderat, wobei viele Unternehmen unterschiedliche Komponenten schaffen. Die Versorgungsunternehmen, die 5G-Konnektivität ermöglichen, benötigen jedoch viel mehr. Dies wird jedoch durch bescheidenere Anforderungen von 5G-Enablern wie Cisco und Keysight ausgeglichen (Verizon gab 2019 14% des Umsatzes für Investitionen aus, verglichen mit Cisco 2% und Keysight 3%). Der F&E-Bedarf bleibt jedoch bei diesen Technologien weiterhin hoch, insbesondere bei Halbleiterherstellern (Xilinx 24% F&E/Umsatz 2019 & Broadcom 21%).

Obwohl die Mobilfunktechnologien als diskretionäre Produkte betrachtet werden können, bietet 5G einen stabileren Zyklus, wobei die Nationalstaaten ihre Ausgaben intensivieren werden, um diese neue Technologie voranzutreiben. Was die Rentabilität betrifft , so tendiert die Mobilfunktechnologie zu mehr Premium-Produkten mit ausgefeilterer Funktionalität (Apple-Betriebsmarge 25% 2019). In ähnlicher Weise können die Halbleiter- und Netzwerkgeschäft e, die der 5G-Technologie ausgesetzt sind, mit ihren immer komplexeren Produkten expansive Margen erzielen (Xilinx-Betriebsmarge 31% und Cisco 27%).

Die Marktchancen für 5G-Anwendungen sind beträchtlich, da neue Technologien auf ihre Entfaltung angewiesen sind (autonome Fahrzeuge, IoT und besserer Internetzugang weltweit, um nur einige zu nennen). Die Mobilfunktechnologie ist jedoch eher evolutionär als revolutionär und Aktualisierungen der neuesten Versionen sind regelmäßig vorhanden. Nichtsdestotrotz sollten zunehmend vernetzte intelligente Geräte für alle Anwendungen reichlich Wachstumschancen bieten.

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Während Motorola und Nokia die Mobiltelefon-Revolution vor etwa 40 Jahren eingeleitet haben mögen, gehören heute zu den größten Herstellern von Smartphones Apple, Samsung und eine Handvoll chinesischer Hersteller. Diese Unternehmen erweitern ständig die Grenzen dessen, was es bedeutet, ein Smartphone zu sein, mit besseren Kameras, faltbaren Bildschirmen und Gesichtserkennung. Die Herstellung eines Smartphones besteht jedoch aus viel mehr als nur dem Branding. Das iPhone mag zwar von Apple entworfen worden sein, aber die meisten seiner Komponenten stammen von benachbarten Anbietern: von AAC Technologies - die für Akustik und Haptik sorgen - über Broadcom - die die Modemchips liefern - bis hin zu Foxconn - die alles zu einem fertigen Produkt zusammenfügen. Diese Anbieter sind in der Regel einem hohen Kundenkonzentrationsrisiko ausgesetzt, können aber eine Alternative zur Entwicklung der Mobilfunktechnologie darstellen.

Obwohl die Möglichkeiten für den Einsatz intelligenter Geräte (smart devices) noch in den Kinderschuhen steckt, bietet sie doch einen Blick in die Zukunft der Technologie, da sie immer kompakter in traditionelle Objekte integriert wird. Beispielsweise nutzt Acuity Brands, der größte Leuchtenhersteller in den USA, seine Leuchten als Basis für neue Technologie, indem er Sensoren integriert, die in der Lage sind, den CO2-Gehalt zu messen, um die Bewegung von Kunden innerhalb eines Geschäfts zu verfolgen. Die meisten Investitionsmöglichkeiten kommen jedoch von größeren Unternehmen, die ihr Portfolio an intelligenten Geräten entweder durch Übernahme oder interne Umwandlung ihrer bestehenden Produkte ausbauen. So erwarb Amazon beispielsweise Ring - eine intelligente Türklingel - und Google kaufte Nest - ein intelligentes Thermostat - um ihr Ökosystem von Geräten zu erweitern, die alle mit ihren jeweiligen intelligenten Lautsprechern Echo und Google Home verbunden sind. Im Segment der tragbaren Geräte ist Apple mit seiner intelligenten Uhr führend - ein Produkt, das über das Fitnesstracking hinausgeht und das Tragen eines mobilen Computer am Handgelenk ermöglicht. Dieses Segment macht jedoch auch heute noch einen relativ kleinen Teil des Gesamtgeschäfts aus.

Während die 5G-Revolution beginnt, setzen sich die Nationalstaaten für ihre eigenen nationalen Unternehmen ein, um bei der nächsten Welle der Konnektivität führend zu sein. Während traditionelle Telekommunikationsunternehmen die offensichtliche Gruppe sind, die mit dem Ausbau ihrer 5G-Netze in den USA durch Unternehmen wie Nokia und Ericsson profitieren werden, konzentrieren wir uns eher auf Asset-light-Ermöglicher. Mit der steigenden Nachfrage nach physischen Telekommunikationsgeräten steigt auch der Bedarf an Komponenten von Switch-Anbietern wie Cisco, Halbleiterherstellern wie Xilinx und Design-, Test- und Messlösungen von Keysight. Diese 5G-Ermöglicher bieten einen anderen Pool von Investitionsmöglichkeiten, in dem Potenziale vorhanden sind.

KONSUMENTEN DER NÄCHSTEN GENERATION

KONSUMENTEN DER NÄCHSTEN GENERATION

Unterthemen: E-commerce, Everything-as-a-Service, Gesunde Lebensweise

Mit jeder neuen Generation kommt eine neue Welle von Chancen und Herausforderungen für verbraucherorientierte Unternehmen. Die so genannten "Gen Z"-Konsumenten - diejenigen, die zwischen 1996 und 2010 geboren wurden (obwohl die Definitionen unterschiedlich sind) - wurden als Amerikas erste Generation echter "Digital Natives" erzogen, die einfachere, billigere und nachhaltigere Produkte verlangen. Da die Generation Z den größten Anteil der US-Konsumenten ausmachen wird, müssen sich die Unternehmen anpassen und innovativ sein, um trendgerechte Produkte und Dienstleistungen anbieten zu können und letztlich relevant zu bleiben.

Die jüngste Verbrauchergruppe wird die vielfältigste, vorausschauend denkende Generation sein, die sich weniger um Markentreue und mehr um Bequemlichkeit kümmert. Der Einzelhandel ist einer der Hauptbereiche, in denen dieser sich wandelnde Verbraucher die meisten Veränderungen verursacht. Unternehmen wie Inditex (die Muttergesellschaft von Zara) investieren in Lieferketten, die näher an den Geschäften liegen und in eine stärker automatisierte Fertigung, um "Fast Fashion" (d.h. kürzere Zeitabstände zwischen Design und Verkauf) zu liefern, um so mit den sich ändernden Trends Schritt halten zu können. Ganz zu schweigen von der Bedrohung durch den elektronischen Handel: Die Verbraucher wollen in der Lage sein, Waren auf welchem Gerät auch immer zu suchen, zu prüfen und zu kaufen, und zwar mit einfacher Zahlung und schneller Lieferung. Dies ist ein Bereich, in dem die E-Commerce-Giganten Amazon und ASOS auf Kosten der traditionellen Einzelhändler gedeihen.

Technologie ist vielleicht das größte Unterscheidungsmerkmal zwischen den Generationen. Die nächste Generation von Verbrauchern - mit dem Handy in der Hand geboren - verlangt Bequemlichkeit und Schnelligkeit auf Knopfdruck. Dies hat zur Digitalisierung vieler Produkte und Dienstleistungen geführt - "dafür gibt es eine App" - und zu einer neuen Welle von Geschäft smodellen, die als "Everything-as-a-Service" (XaaS) bezeichnet werden. Diese Unternehmen verkaufen nicht das Produkt selbst, sondern erheben Gebühren für die Nutzung - ein flexibles Modell, das die verschiedensten Branchen von der Unterbringung bei Airbnb bis hin zum Fahrdienst Uber durchdringt.

Der F&E-Bedarf für diese "digital-first"-Unternehmen ist hoch, insbesondere in vielen XaaS-Unternehmen, die in einem relativ frühen Lebenszyklus stecken (über 34% F&E/Umsatz im Jahr 2019), während der F&E-Bedarf für Produkte des Gesundheitswesens wie Bekleidung oder Ernährung relativ geringer ist. Der Investitionsbedarf ist jedoch aufgrund des hohen Anteils an softwarebezogenen Produkten, die dieses Thema umfasst, gering.

Die strukturellen Veränderungen gegenüber der vorherigen Generation untermauern eine relativ stabile Perspektive für viele dieser Unternehmen - d.h. die Verlagerung auf eine gesunde Lebensweise und auf Unternehmen mit digitalem Vorrang. Allerdings sind diese Produkte oft diskretionär, was zu einer bescheidenen Bewertung der Zyklizität führt. Gesunde Lebensweise und E-Commerce-Unternehmen neigen dazu, durch ihre Premium-Produkte und personalisierten Einkaufserlebnisse expansive Margen zu erzielen. Umgekehrt führen die hohen Reinvestitionskosten für XaaS-Unternehmen oft zu viel geringeren Margen.

Die Nachfrage der Verbraucher nach digitalen Produkten führt zu hohen Wachstumsraten sowohl bei den reinen Unternehmen als auch bei den Unternehmen, die ihre Online-Präsenz umgestalten (Nike erwirtschaftet heute ~20% aus digitalen Verkäufen). Darüber hinaus hat die Entwicklung hin zu nachhaltigen Produkten zu einem dramatischen Anstieg fleischfreier Alternativen und gesunder Lebensmittel sowie von Sportbekleidungsprodukten geführt (laut einem Bericht von Mintel aus dem Jahr 2019 ist der Umsatz mit fleischfreien Lebensmitteln in Großbritannien um 40% von 582 Millionen Pfund im Jahr 2014 auf geschätzte 816 Millionen Pfund im Jahr 2019 gestiegen).

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Die Verlagerung hin zum E-Commerce und weg von den traditionellen Ladengeschäften bietet gute Investitionsmöglichkeiten, nicht nur für reine Online-Geschäfte wie Amazon und ASOS, die schnelleres Wachstum und Asset-light-Modelle bieten, sondern auch für traditionelle Einzelhändler, die in ihre Online-Präsenz investieren wollen. Nehmen Sie zum Beispiel Nike, dessen jüngste Strategie "digital first" ist und sich dadurch als Unternehmen mehr auf den Direktverkauf an den Verbraucher über ihre Online-Kanäle konzentriert. Die Umstellung auf die Digitaltechnik dürfte die Fixkosten dieser Unternehmen (vor allem die Miete) senken und damit ihre operative Hebelwirkung verringern, während sie gleichzeitig über ihre Online-Portale ein stärker personalisiertes Einkaufserlebnis bieten.

In den Everything-as-a-Service-Angeboten finden wir eine Vielzahl von Unternehmen, die nicht auf eine bestimmte Branche beschränkt sind: Von Taxis von Uber und Lyft bis hin zu Musik- Streaming mit Spotify. Diese Unternehmen tendieren dazu, die Kriterien unseres Qualitätsuniversums nicht zu erfüllen, da sie früher in ihrem Lebenszyklus stehen und beträchtliche Mengen an Bargeld verbrauchen, um eine kritische Masse zu erreichen und ihr hohes Wachstumsprofi l aufrechtzuerhalten. Es lohnt sich jedoch, sie im Auge zu behalten, da diese Unternehmen von einem ständig neu investierenden Cash-Burning zu stabileren, Cash-generierenden Unternehmen übergehen können. Darüber hinaus sind auch traditionelle Unternehmen dabei, ihre Produkte in Pay-per-Use-Dienstleistungen umzuwandeln: Dell bietet ein PC-as-a-Service-Modell an, das es Unternehmen ermöglicht, ein vorhersehbares Abonnement pro Sitzplatz für End-to-End- Lösungen von Computerhardware und -software bis hin zu Wartung und Datenwiederherstellung zu zahlen; während Rolls Royce seine Flugzeugtriebwerke über sein TotalCare-Programm vermietet, das auf einer "Pro-Flugstunde"-Basis abgerechnet wird, und die Daten der angeschlossenen Sensoren für eine proaktive Wartung verwendet.

Da die nächste Generation von Verbrauchern zunehmend gesundheitsbewusster wird, hat dies neue Möglichkeiten für Unternehmen geschaffen, die Produkte und Dienstleistungen für einen gesunden Lebensstil anbieten können. Freizeitbekleidungsmarken wie Nike, Lululemon und Adidas sind gefragt, zum Teil, weil die Bevölkerung immer aktiver wird, aber auch, weil die Verbraucher die Kleidung als modische Alternative zur Alltagsbekleidung betrachten. Abgesehen von einem aktiveren Lebensstil sind die Verbraucher auch ernährungsbewusster, was den Weg für ein Spektrum von Ernährungsstilen geebnet hat - von Vegetarismus bis Veganismus und alles dazwischen. Ein nachfolgender Angebotsmangel bei dieser Art von Produkten hat eine Lücke hinterlassen, in der neue innovative Produkte entstehen, darunter pflanzliche Alternativen wie "Beyond Meat" (obwohl es für unser Universum noch zu früh ist) sowie Danone mit seinem Produktportfolio von Nahrungsergänzungsmitteln bis hin zu Alternativen auf Sojabasis.

ZAHLUNGSVERKEHR & FINTECHS

ZAHLUNGSVERKEHR & FINTECHS

Unterfelder: Digital Wallets, Blockchain, Zahlunginsfrastrukturen

Während das einundzwanzigste Jahrhundert voranschreitet, kann man Ihnen vielleicht verzeihen, wenn Sie glauben, dass Bargeld in der modernen Welt im Wesentlichen veraltet ist. In den entwickelten Volkswirtschaften bieten die Unternehmen zunehmend eine Vielzahl von Zahlungsmethoden an - bar, mit Karte und kontaktlos (per Karte, Telefon, Uhr oder sogar kontaktloses Klingeln). Betrachtet man jedoch eine entwickelte Wirtschaft wie die europäische, so macht Bargeld immer noch 79% des gesamten Transaktionsvolumens am Point of Sale (POS) aus (World Payments Report 2019, Capgemini), mit noch höheren Anteilen in den Schwellenländern. Darüber hinaus stellen bargeldlose Transaktionen eine Reihe ganz eigener Herausforderungen dar: Uneinheitliche Rechnungsstellungsmethoden bei Business-to-Business (B2B)-Transaktionen, komplexe grenzüberschreitende Systeme, Ängste hinsichtlich des Datenschutzes und eine überwältigende Benutzererfahrung lassen in diesem Bereich viel Raum für Innovationen.

Während der derzeitige Zahlungsverkehrsraum mit etablierten Unternehmen gefüllt ist, deren Systeme im Laufe der Zeit zusammengestapelt wurden, drängen neuere innovative Akteure auf den Markt, die die langsamen und teuren Dienste, denen es an Datenkenntnis mangelt, ersetzen. Der elektronische 4-Akteure-Business-to-Consumer-Zahlungsprozess (B2C) zum Beispiel, bei dem die Daten traditionell bei jedem Kauf durchlaufen werden, stützt sich auf ein Zahlungs Gateway/POS-System, eine Herausgeberbank, eine Händlerbank und ein Kartennetz - alle in der Regel unterschiedlich, alle gebührenpflichtig. Dies bringt Probleme für Unternehmen mit sich, die über mehrere Kanäle und geografische Regionen hinweg unterschiedliche Anbieter nutzen müssen, während gleichzeitig die Herausforderung besteht, Daten in einer einzigen Plattform zu konsolidieren. Diesem Problem begegnet jedoch das niederländische Zahlungsunternehmen Adyen, das eine einzige Plattform über verschiedene Regionen hinweg einsetzt - eine Plattform, die einen größeren Teil des Zahlungszyklus abdeckt und verbesserte Analysemöglichkeiten bietet. An anderer Stelle zeigen Kryptowährungen vielversprechende Anwendungen innerhalb von B2Bund grenzüberschreitenden Transaktionen, während digitale Geldbörsen wie Apple Pay und PayPal sicherere Zahlungen bei gleichzeitig besserer Benutzerfreundlichkeit ermöglichen.

Zahlungsverkehr und FinTechs ist ein breiter Raum mit attraktiven Eigenschaften und einem Wachstum, das durch eine Reihe struktureller Veränderungen vorangetrieben wird: die Abkehr vom Bargeld, die das reine Volumen der bargeldlosen Zahlungen erhöht; die Zunahme von E-Commerce-Transaktionen, die Zahlungen weg von Geschäften und hin zu Online-Portalen verlagern; und die Verbreitung der Mobiltechnologie, die alles bequem auf Knopfdruck verfügbar macht. Diese Geschäfte sind in hohem Maße skalierbar, wobei niedrige Kosten zu sehr beständigen Kapitalerträgen führen. Darüber hinaus neigen sie dazu, von Netzwerkeffekten zu profitieren - das heißt, je mehr Verbraucher im Netz sind, desto attraktiver wird das Netz für zusätzliche Verbraucher und Händler.

Zahlungsverkehrsunternehmen tendieren dazu, aufgrund ihrer Asset-light-Geschäftsmodelle nur sehr wenig zusätzlichen Kapitaleinsatz zu benötigen, um einen zusätzlichen Umsatz von 1 € zu erzielen. Obwohl etabliertere Akteure wie Visa keine F&E-Ausgaben melden, geben Fin- Tech-Unternehmen wie PayPal und Square große Beträge für Innovationen aus (F&E/Umsatz 12% bzw. 14% im Jahr 2019).

Mit ihrer geringen Kapitalintensität und ihren oft oligopolistischen Märkten weisen diese Unternehmen tendenziell gesunde Margen auf (Visa 65%, Fiserv 22% operative Margen im Jahr 2019). Obwohl die B2C-Einnahmen direkt an die Verbraucherausgaben gebunden sind, sind die Einnahmen der Zahlungsunternehmen aufgrund des großen Volumens an wiederkehrenden wesentlichen Ausgaben sowie der laufenden strukturellen Veränderungen, die in diesem Raum stattfinden, tendenziell sehr stabil.

Die große Marktgröße und das Wachstum von FinTechs sind auf den globalen Trend weg vom Bargeld, den Anstieg des E-Commerce und die Verbreitung mobiler Geräte zurückzuführen, die allesamt einen erheblichen Spielraum für eine weitere Marktdurchdringung und lange Laufzeiten bieten. Laut dem World Payments Report 2019 von Capgemini wird das weltweite Volumen der bargeldlosen Transaktionen im Zeitraum 2017-2022 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14% erreichen, die vor allem von den Schwellenländern getragen wird.

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Der Bereich der Zahlungsinfrastruktur bietet eine Mischung aus größeren etablierten Unternehmen, die von der Verlagerung auf bargeldlose Zahlungen profitieren dürften, sowie aus kleineren, disruptiven Unternehmen, die das gesamte Modell ändern möchten und mit erhöhten Multiplikatoren, aber im Gegenzug dafür mit höherem Wachstumspotenzial handeln. Etablierte Unternehmen profitieren von der effizienten Größenordnung und den hohen Umstellungskosten, die oligopolistische Märkte bieten, die nur schwer zu durchdringen sind: Innerhalb des Kartennetzes dominieren Visa und Mastercard die westlichen Märkte, während FIS, Fiserv und Jack Henry den Großteil des Kernverarbeitungsmarktes in den USA kontrollieren, wobei sie jeweils bedeutende Kundenbindungsraten aufweisen.

Neue FinTech-Unternehmen treiben jedoch die Innovation in dergesamten Wertschöpfungskette voran: Adyen hat den 4-Akteure- Business-to-Consumer-Prozess revolutioniert, indem es eine einzige Plattform mit besseren Einblicken anbietet, während Square drahtlose Zahlungshardware und Verarbeitungssoft ware anbietet, die verbesserte Analysen zu erschwinglichen Preisen ermöglicht - was insbesondere kleinen Unternehmen zugutekommt, die bisher keine Kartentransaktionen akzeptieren konnten.

Die Nutzung der digital Wallets hat zugenommen, insbesondere in China, wo laut eMarketer im Jahr 2019 81% der Smartphone-Nutzer mobile Zahlungen im Nahbereich nutzten. Diese Technologie nimmt zwei Formen an: ein digitaler Wallet mit Durchreichefunktion wie Apple Pay, Google Pay oder Chinas Alipay, die das Mitführen einer physischen Brieftasche durch Speicherung der Kartendaten überflüssig macht und gleichzeitig durch Tokenisierung eine zusätzliche Sicherheitsebene bietet; und eine abgestufte digitale Wallet wie PayPal, die als digitaler Kapitalspeicher dient, wobei die Verbraucher vor dem Kauf ihre Konten aufladen müssen. Auch wenn es nur wenige Möglichkeiten für den reinen Anwendungsbereich gibt, haben Smartphone-Betriebssysteme wie Apple iOS und Android sowie Anwendungen von Drittanbietern wie Tencent's WeChat von der Integration digitaler Wallets in ihr Ökosystem profitiert, was zu höheren Wechselkosten für die Verbraucher geführt hat.

ROBOTIK & AUTOMATION

ROBOTIK & AUTOMATION

Unterfelder: Roboter, Sensoren, Logistik, 3D Druck

Auf dem Weg zu dem, was heute allgemein als "Industrie 4.0" oder die "4. industrielle Revolution" bezeichnet wird - die sich um die Automatisierung von Fabriken und die damit verbundene Robotik dreht - wurde viel über die möglichen Auswirkungen auf die zukünftige Beschäftigung gesprochen, wobei viele die Einstellung vertreten, dass "in 10 Jahren Roboter die eigene Arbeit tun werden". Nach Angaben der International Federation of Robotics (IFR) soll der verstärkte Einsatz von Robotern und Automatisierung jedoch die Arbeitstätigkeiten ergänzen und erweitern, nicht unbedingt ersetzen, indem sie den Menschen in die Lage versetzen, sich auf höher qualifizierte Aufgaben zu konzentrieren, während Roboter weniger kognitive Tätigkeiten automatisieren.

Die Robotik lässt sich grob in zwei Segmente unterteilen: Industrieroboter - jene großen Roboterarme, die einem in einem Automobilwerk in den Sinn kommen; und Serviceroboter, wie Lieferdrohnen und Staubsauger- Haushaltsroboter. In der Tat ist der Einsatz von Robotik und Automation nicht auf die traditionellen, arbeitsintensiven Industrien beschränkt, sondern hat potenzielle Anwendungen, die sich auf weiter entfernte Endmärkte erstrecken. Die Übernahme von Kiva Robotics durch Amazon, die möglicherweise als unbedeutende Investition für den Mischkonzern übergangen wurde, verschafft e Amazon beispielsweise Zugang zu der Technologie, die es Robotern ermöglicht, ihre Lager und Fulfillment-Zentren zu automatisieren, indem sie die zu versendenden Artikel physisch abholen und die Lager auf der Grundlage der Popularität der Artikel organisieren. Die potenziellen Anwendungen von Robotik und Automatisierung erstrecken sich gleichermaßen auf den medizinischen Bereich, wo die robotergestützte Chirurgie immer mehr an Bedeutung gewinnt, allen voran das Gerät Da- Vinci von Intuitive Surgical.

Aus der Investitionsperspektive bieten Unternehmen, die in der Lage sind, die Automatisierung zu nutzen, die besten Chancen, wettbewerbsfähig zu bleiben. Während die Arbeitskosten gestiegen sind, sind gleichzeitig die Kosten für einen Roboter gesunken. Zusammen mit der Fähigkeit eines Roboters, die Anzahl von Fehlern und Defekten zu reduzieren, können Unternehmen von einer verbesserten Produktivität, einer Verringerung des operativen Leverages und der daraus resultierenden Ausweitung der Gewinnspannen profitieren. Vielleicht am Anfang zyklischer als die anderen Innovationsthemen, bedingt durch die verschiedenen Funktionen der Endmärkte, die sie derzeit bedienen (vor allem Automobil und Elektronik), langfristig scheint der Trend zur Automatisierung jedoch logisch, wichtig und intensiv zu sein.

Während ein physischer Roboterarm in erster Linie in der Schwerindustrie wie der Automobilindustrie eingesetzt wird - was anfangs einen höheren Investitionsbedarf zur Schaffung einer installierten Basis benötigt - bestehen die laufenden Kosten weitgehend aus Wartungskosten. F&E bleibt wichtig, insbesondere auf der Softwareseite (Cognex gab 2019 16% des Umsatzes für F&E aus, da das Unternehmen führend im Bereich der industriellen Bildverarbeitungssoftware ist), und auch wenn die F&E im Bereich der allgemeinen Robotik bescheidener ausfällt, so ist es doch erforderlich, die Anwendungsfälle weiter auszubauen und die Kosten weiter zu senken.

Die mittlere Zyklizität von Robotik und Automation hängt in erster Linie von den Märkten ab, die sie derzeit bedient (die Automobilindustrie macht 30% und die Elektronik 25% der gesamten installierten Basis aus, IFR 2018). Die Installation der Technologien erfordert hohe Vorlaufkosten, was dazu führen kann, dass Unternehmen diese in weniger rentablen Zeiten aufschieben. Sobald ein Roboter aber installiert ist, können wiederkehrende Service-Einnahmen sehr profitabel sein (die durchschnittliche Lebensdauer eines Industrieroboters beträgt mehr als 10 Jahre). Darüber hinaus können Unternehmen, die Automatisierung einsetzen, von erhöhter Produktivität profitieren, die zu Margenausweitungen führt.

Die Chancen für die industrielle Automatisierung in allen Industriezweigen, von der Automobil- und Elektronikindustrie bis hin zu Lebensmitteln und Sicherheit, sind nach wie vor groß. Dies zusätzlich zu dem schneller wachsenden Markt für Serviceroboter, einschließlich Logistik und Medizin. Tatsächlich ist der Einsatz von Robotik derzeit noch gering, mit durchschnittlich 99 Industrierobotern pro 10.000 Beschäftigten in der Fertigungsindustrie weltweit (IFR, 2018). Während das Wachstum aufgrund der hohen Vorlaufkosten bescheiden bleibt, wird erwartet, dass die Zahl der Industrie- und Serviceroboter um 12% CAGR steigen wird bzw. um ca. 40% CAGR bis 2022 (IFR, 2018).

STATISTIKEN

Alle Daten im Median, sofern nicht anders angegeben

MÖGLICHKEITEN

Der Bereich Robotik und Automation umfasst eine Vielzahl von Akteuren, von denen die bekanntesten die Industrieroboterhersteller selbst sind. Dieser Markt besteht aus 4 Hauptakteuren: ABB, Fanuc, Kuka und Yaskawa, die sich durch die verschiedenfarbigen Roboterarme auszeichnen, die sie jeweils herstellen. Diese etablierten Unternehmen haben zwar mit der Herstellung von Armen für die Automobilindustrie begonnen, aber ihre Ausrüstung wird langsam auf alternative Industrien wie Elektronik, Chemie sowie Nahrungsmittel und Getränke umgestellt. Diese Unternehmen profitieren von den hohen Umstellungskosten in Verbindung mit der großen Basis, über die sie derzeit verfügen.

Auch wenn der Roboterarm vielleicht das Kernstück ist, stellt er nur einen Teil der Robotik und Automatisierung dar. Von den Sensoren über die Software bis hin zur Elektrik bestehen die Befähiger aus Unternehmen, die Komponenten liefern, damit Roboter effektiv funktionieren. Die industrielle Bildverarbeitung spielt eine Schlüsselrolle, wenn es darum geht, diesen Robotern das "Sehen" zu ermöglichen, indem eine oder mehrere Kameras eingesetzt werden, um Bilder zu erfassen und zu verarbeiten, Fehler in Komponenten zu identifizieren und Standortinformationen zu liefern, die einen Roboter führen. Zu den Hauptakteuren gehören hier Cognex und Keyence. Weitere Beiträge stammen von Unternehmen wie Schneider Electric, die die Elektrik für die Funktion der Maschine bereitstellen, oder von Simulations und Steuereinheiten von Siemens, die den Roboter steuern. Die Automatisierung geht jedoch über die reine Robotertechnik hinaus. Neue Möglichkeiten ergeben sich durch Unternehmen wie Zebra Technologies und Honeywell, die die Radiofrequenz-Identifikation (RFID) nutzen, um den Warenfluss in Echtzeit zu verfolgen, sowie durch Amazon und Walmart, die vielversprechende Anzeichen für den Einsatz von Drohnen bei der Paketzustellung erkennen lassen.

Die letzte Reihe von Investitionsmöglichkeiten befasst sich mit den Unternehmen, die Robotik und Automatisierung einsetzen, um ihre Produktivität und ihr Verbrauchererlebnis zu verbessern - den Nutznießern. Obwohl die Automobilindustrie die erste war, die diese Technologien in ihren Fertigungsprozess integriert hat, suchen heute branchenübergreifend Unternehmen nach Möglichkeiten, Automatisierung zu integrieren: In der Roboterchirurgie ist Intuitive mit ihrem Da-Vinci-Roboter marktführend; L'Oreal nutzt den 3D-Druck, um die Erstellung von Verpackungsprototypen zu beschleunigen; Amazons neues Lebensmittelgeschäft ohne Kasse, Amazon Go, nutzt die RFID-Technologie zur Verfolgung der Warenbewegungen; und Adidas automatisiert Teile seiner Lieferkette durch den Einsatz von automatischem Schneiden, computergesteuertem Nähen und robotergestützten Klebstoff- Sprühsystemen. Obwohl diese Gruppe nur wenige "reine" Möglichkeiten bietet, geht es in diesem Bereich eher um effiziente langfristige Kapitalallokation als um ein bestimmtes Produkt oder eine bestimmte Dienstleistung.

Risiko: Der Guinness Global Innovators Fund und der WSGuinness Global Equity Income Fund sind Aktienfonds. Anleger sollten bereit und in der Lage sein, die mit Aktienanlagen verbundenen Risiken zu tragen. Der Wert einer Anlage und die daraus erzielten Erträge können aufgrund von Markt- und Währungsschwankungen sowohl fallen als auch steigen, und Sie erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Weitere Einzelheiten zu den Risikofaktoren finden Sie in der Dokumentation der Fonds, die auf unserer Website verfügbar ist. Die Fonds investieren hauptsächlich in globale Aktien, die eine Dividendenrendite über der Dividendenrendite der Benchmark (MSCI World Index) bieten

Die Broschüre, auf die Sie über die Artikellinks oben und unten zugreifen können, enthält wichtige Informationen über die Fonds. Weitere Einzelheiten zu den Risikofaktoren sind in der Dokumentation der Fonds enthalten, die auf unserer Website (guinnessgi.com/literature) verfügbar ist.

Haftungsausschluss: Dieser Insight kann Informationen über Fondsportfolios enthalten, einschließlich der jüngsten Aktivitäten und Wertentwicklungen, und er kann Fakten in Bezug auf die Aktienmärkte und unsere eigene Interpretation enthalten. Bei jeder Anlageentscheidung sollte die Subjektivität der in diesem Bericht enthaltenen Kommentare berücksichtigt werden. Dieser Insight wird nur zu Informationszwecken zur Verfügung gestellt, und alle darin enthaltenen Informationen werden als zuverlässig erachtet, können jedoch ungenau oder unvollständig sein; alle geäußerten Meinungen sind zum Zeitpunkt der Abfassung aufrichtig, werden jedoch nicht garantiert. Auf den Inhalt dieses Einblicks sollte man sich daher nicht verlassen. Er ist nicht als Empfehlung zu verstehen, in die Fonds zu investieren oder einzelne Wertpapiere zu kaufen oder zu verkaufen, noch stellt er ein Verkaufsangebot dar.